Wiele osób zastanawia się, czy bank zwraca odsetki w przypadku wcześniejszej spłaty kredytu. Odpowiedź na to pytanie nie jest jednoznaczna, ponieważ zależy od konkretnych warunków umowy kredytowej oraz polityki banku. Zasadniczo banki nie są zobowiązane do zwrotu odsetek, jednak mogą zdecydować się na taki krok w określonych sytuacjach.

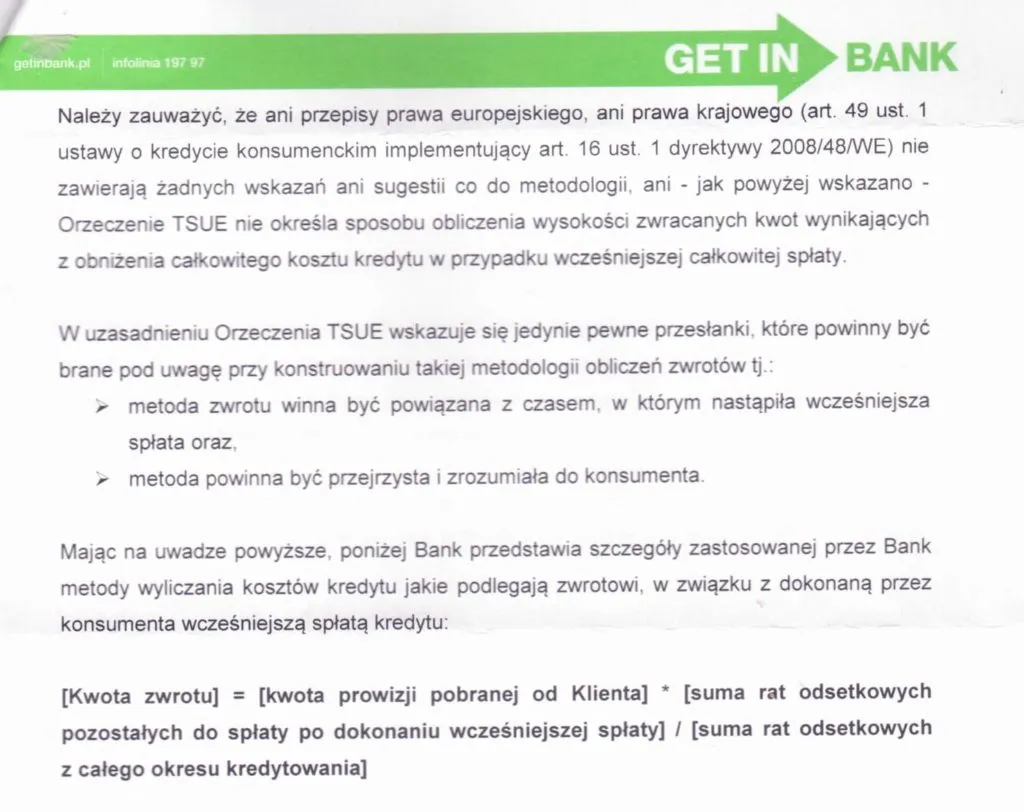

W Polsce, jeśli kredyt zostanie spłacony przed terminem, bank ma obowiązek zmniejszyć całkowity koszt kredytu o odsetki oraz inne koszty związane z krótszym okresem spłaty. To oznacza, że chociaż zwrot odsetek nie jest gwarantowany, możliwe jest, że niektóre banki uwzględnią tę opcję w swoich praktykach.

Kluczowe informacje:- Banki nie są zobowiązane do zwrotu odsetek przy wcześniejszej spłacie kredytu.

- Decyzja o zwrocie odsetek zależy od warunków umowy kredytowej i polityki banku.

- Bank musi zmniejszyć całkowity koszt kredytu o odsetki w przypadku wcześniejszej spłaty.

- Warto dokładnie przeanalizować umowę kredytową przed podjęciem decyzji o wcześniejszej spłacie.

- Regulacje prawne mogą wpływać na zasady dotyczące zwrotu odsetek w Polsce.

Czy bank zwraca odsetki przy wcześniejszej spłacie kredytu?

Wielu kredytobiorców zastanawia się, czy bank zwraca odsetki w przypadku wcześniejszej spłaty kredytu. Odpowiedź na to pytanie jest złożona i w dużej mierze zależy od warunków umowy oraz polityki danego banku. Warto zrozumieć, że banki nie mają obowiązku zwrotu odsetek, ale mogą to zrobić w określonych sytuacjach.

W przypadku wcześniejszej spłaty kredytu, bank powinien zmniejszyć całkowity koszt kredytu o odsetki oraz inne opłaty związane z krótszym okresem spłaty. Oznacza to, że chociaż nie ma gwarancji zwrotu odsetek, to istnieje możliwość, że banki uwzględnią tę opcję w swoich praktykach. Kluczowe jest, aby dokładnie zapoznać się z umową kredytową oraz regulacjami prawnymi, które mogą mieć wpływ na tę decyzję.

Zrozumienie zasad zwrotu odsetek przy wcześniejszej spłacie

Warto wiedzieć, że banki stosują różne zasady dotyczące zwrotu odsetek przy wcześniejszej spłacie kredytu. Zazwyczaj, jeśli kredytobiorca zdecyduje się na wcześniejszą spłatę, bank ma obowiązek obliczyć, ile odsetek i innych kosztów można zwrócić. W praktyce oznacza to, że kredytobiorca może zaoszczędzić na odsetkach, które nie będą już naliczane po spłacie.

Jednakże, każdy bank ma swoje wewnętrzne regulacje i polityki. Niektóre banki mogą mieć bardziej korzystne warunki dla klientów, co oznacza, że mogą być skłonne do zwrotu części odsetek. Warto zatem porównać oferty różnych instytucji finansowych oraz zapoznać się z ich regulaminami, aby zrozumieć, jakie odsetki przy wcześniejszej spłacie kredytu są możliwe do zwrotu.

Jakie są warunki zwrotu odsetek przy spłacie kredytu?

W przypadku wcześniejszej spłaty kredytu, czy bank zwraca odsetki jest pytaniem, które zadaje sobie wiele osób. Warunki zwrotu odsetek mogą się różnić w zależności od umowy kredytowej oraz polityki banku. Warto zrozumieć, że zwrot odsetek nie jest automatyczny i zależy od kilku kluczowych czynników.

W szczególności, banki mogą ustalać różne zasady dotyczące zwrotu odsetek. Często w umowach kredytowych znajdują się zapisy dotyczące wcześniejszej spłaty, które precyzują, jakie odsetki mogą być zwrócone. Dlatego tak ważne jest, aby przed podjęciem decyzji o wcześniejszej spłacie kredytu dokładnie zapoznać się z warunkami umowy.

Kluczowe elementy umowy kredytowej wpływające na zwrot

Istnieje kilka kluczowych elementów umowy kredytowej, które mogą wpływać na możliwość zwrotu odsetek. Po pierwsze, terminy spłaty są istotne. Umowy mogą przewidywać różne okresy karencji lub opłaty za wcześniejszą spłatę, co może wpływać na całkowity zwrot odsetek. Po drugie, wysokość odsetek oraz sposób ich naliczania również mają znaczenie. Banki mogą stosować różne metody obliczania odsetek, co wpływa na kwotę, która może być zwrócona.

Innym ważnym elementem są opłaty dodatkowe, które mogą być związane z wcześniejszą spłatą kredytu. Niektóre banki mogą naliczać prowizje za wcześniejszą spłatę, co może wpłynąć na ostateczną kwotę zwrotu. Warto również zwrócić uwagę na regulacje prawne dotyczące kredytów, które mogą nakładać obowiązki na banki w zakresie zwrotu odsetek.

- Terminy spłaty kredytu

- Wysokość i sposób naliczania odsetek

- Opłaty dodatkowe związane z wcześniejszą spłatą

- Regulacje prawne dotyczące kredytów

Jakie regulacje prawne dotyczą zwrotu odsetek w Polsce?

W Polsce istnieją określone regulacje prawne dotyczące zwrotu odsetek przy wcześniejszej spłacie kredytów. Prawo bankowe oraz przepisy dotyczące ochrony konsumentów mają na celu zabezpieczenie interesów kredytobiorców. Warto zaznaczyć, że banki są zobowiązane do informowania klientów o zasadach zwrotu odsetek oraz o wszelkich kosztach związanych z wcześniejszą spłatą.

Regulacje te mogą różnić się w zależności od rodzaju kredytu oraz instytucji finansowej. Dlatego tak istotne jest, aby przed podpisaniem umowy dokładnie sprawdzić, jakie są zasady dotyczące zwrotu odsetek oraz ewentualnych opłat za wcześniejszą spłatę. W przypadku wątpliwości, warto skonsultować się z ekspertem lub prawnikiem specjalizującym się w prawie bankowym.

Przykłady przepisów dotyczących wcześniejszej spłaty kredytu

W Polsce istnieje kilka przepisów prawnych, które regulują kwestie związane z wcześniejszą spłatą kredytu. Przykładem jest Ustawa o kredycie konsumenckim, która wprowadza obowiązki informacyjne dla banków. Zgodnie z tymi przepisami, banki muszą jasno określić zasady dotyczące zwrotu odsetek oraz ewentualnych kosztów związanych z wcześniejszą spłatą. To oznacza, że kredytobiorcy mają prawo do pełnej informacji na temat tego, jakie konsekwencje finansowe niesie za sobą wcześniejsza spłata.

Kolejnym istotnym aktem prawnym jest Ustawa o ochronie konkurencji i konsumentów, która chroni prawa klientów w zakresie umów kredytowych. Zgodnie z tą ustawą, każda umowa kredytowa powinna zawierać klauzule dotyczące możliwości wcześniejszej spłaty oraz związanych z tym kosztów. W przypadku, gdy bank nie przestrzega tych zasad, kredytobiorca ma prawo dochodzić swoich praw na drodze sądowej.

| Przepis prawny | Opis |

|---|---|

| Ustawa o kredycie konsumenckim | Reguluje obowiązki informacyjne banków dotyczące wcześniejszej spłaty kredytu. |

| Ustawa o ochronie konkurencji i konsumentów | Chroni prawa konsumentów w zakresie umów kredytowych, w tym wcześniejszej spłaty. |

Jakie korzyści płyną z wcześniejszej spłaty kredytu?

Wcześniejsza spłata kredytu niesie ze sobą wiele korzyści, które mogą znacząco wpłynąć na sytuację finansową kredytobiorcy. Po pierwsze, można zaoszczędzić na odsetkach, które nie będą już naliczane po spłacie. To oznacza, że wcześniejsza spłata kredytu a koszty mogą być korzystniejsze, szczególnie w przypadku kredytów o wysokich stopach procentowych.Po drugie, wcześniejsza spłata kredytu może poprawić zdolność kredytową. Zmniejszenie zadłużenia może pozytywnie wpłynąć na historię kredytową, co w przyszłości ułatwi uzyskanie nowych kredytów na lepszych warunkach. Dlatego warto rozważyć, czy wcześniejsza spłata kredytu jest odpowiednią decyzją w danej sytuacji finansowej.

Analiza potencjalnych oszczędności przy wcześniejszej spłacie

Analizując potencjalne oszczędności związane z wcześniejszą spłatą kredytu, warto wziąć pod uwagę kilka kluczowych czynników. Po pierwsze, należy obliczyć, ile odsetek zostało jeszcze do spłaty oraz jakie są pozostałe koszty kredytu. Użycie kalkulatora wcześniejszej spłaty kredytu może pomóc w oszacowaniu, jakie oszczędności można osiągnąć.

Warto również zwrócić uwagę na to, że wcześniejsza spłata może wiązać się z dodatkowymi kosztami, takimi jak prowizje za wcześniejszą spłatę. Dlatego przed podjęciem decyzji o spłacie kredytu warto dokładnie przeanalizować wszystkie koszty i potencjalne korzyści, aby podjąć najlepszą decyzję finansową.

Wcześniejsza spłata kredytu: korzyści i regulacje prawne

Wcześniejsza spłata kredytu może przynieść znaczne oszczędności na odsetkach oraz poprawić zdolność kredytową kredytobiorcy. Jak wskazano w artykule, wcześniejsze zakończenie zobowiązania może zredukować całkowity koszt kredytu, co jest szczególnie korzystne w przypadku kredytów o wysokich stopach procentowych. Jednak decyzja o spłacie powinna być dobrze przemyślana, biorąc pod uwagę ewentualne dodatkowe koszty, takie jak prowizje za wcześniejszą spłatę.

Regulacje prawne, takie jak Ustawa o kredycie konsumenckim oraz Ustawa o ochronie konkurencji i konsumentów, zapewniają kredytobiorcom ochronę i jasne zasady dotyczące zwrotu odsetek oraz kosztów związanych z wcześniejszą spłatą. Warto zapoznać się z tymi przepisami, aby w pełni wykorzystać możliwości, jakie niesie ze sobą wcześniejsza spłata kredytu, a także aby być świadomym swoich praw jako konsument.