W Polsce odsetki ustawowe nie są naliczane od kwot poniżej 26,10 zł. Oznacza to, że jeśli kwota, od której powinny być naliczone odsetki, jest niższa niż ta granica, nie ma obowiązku ich stosowania. W przypadku składek ZUS, graniczna kwota wynosi 30,10 zł, co jest istotne dla osób prowadzących działalność gospodarczą oraz tych, którzy mają do czynienia z rozliczeniami z Zakładem Ubezpieczeń Społecznych. Znajomość tych progów jest kluczowa, aby uniknąć nieporozumień i nieprzyjemnych konsekwencji finansowych. W artykule przedstawimy szczegóły dotyczące naliczania odsetek ustawowych oraz ich znaczenie w praktyce. Kluczowe informacje:

- Odsetki ustawowe nie są naliczane od kwot poniżej 26,10 zł.

- Dla składek ZUS graniczna kwota wynosi 30,10 zł.

- Znajomość progów odsetkowych jest istotna dla uniknięcia problemów finansowych.

- Wysokość odsetek ustawowych ma znaczenie w kontekście rozliczeń z dłużnikami.

- Warto być na bieżąco z ewentualnymi zmianami w przepisach dotyczących odsetek.

Jakie są kwoty, od których naliczane są odsetki ustawowe?

W Polsce odsetki ustawowe nie są naliczane od kwot poniżej 26,10 zł. To oznacza, że jeśli dług lub należność jest mniejsza niż ta kwota, wierzyciel nie ma prawa domagać się odsetek. Warto zwrócić uwagę na to, że granice te są ustalane przez przepisy prawa i mogą się zmieniać. Dlatego ważne jest, aby być na bieżąco z aktualnymi regulacjami.

Oprócz ogólnej granicy, istnieje także specjalna kwota dla składek ZUS. W 2022 roku graniczna kwota dla naliczania odsetek ZUS wynosi 30,10 zł. Z tego powodu osoby prowadzące działalność gospodarczą powinny szczególnie uważać na te różnice, aby uniknąć nieporozumień w rozliczeniach.

Graniczne kwoty dla odsetek ustawowych w Polsce

Wartości graniczne dla odsetek ustawowych w Polsce są kluczowe dla zrozumienia, kiedy można domagać się ich naliczenia. Jeśli kwota długu jest mniejsza niż 26,10 zł, nie ma podstaw prawnych do obliczania odsetek. Z kolei w przypadku ZUS, kwota 30,10 zł stanowi istotny próg, od którego zaczynają się odsetki.

- Kwota poniżej 26,10 zł – brak odsetek ustawowych.

- Kwota 30,10 zł – granica dla składek ZUS.

Odsetki ustawowe a kwoty ZUS – co warto wiedzieć?

Odsetki ustawowe różnią się w zależności od kontekstu. W przypadku ogólnych należności, kwota 26,10 zł jest kluczowa. Natomiast dla składek ZUS obowiązuje wyższa granica 30,10 zł. To oznacza, że w sytuacji, gdy dług dotyczy ZUS, wierzyciel może domagać się odsetek dopiero od wyższej kwoty, co jest istotne dla przedsiębiorców.

| Typ długu | Granica odsetek |

| Ogólne należności | 26,10 zł |

| Składki ZUS | 30,10 zł |

Dlaczego ważne jest znajomość progów dla odsetek ustawowych?

Znajomość progów dla odsetek ustawowych jest kluczowa dla każdego, kto ma do czynienia z długami lub należnościami. Wiedza ta pozwala uniknąć nieporozumień oraz nieprzyjemnych konsekwencji finansowych. Jeśli nie jesteśmy świadomi, że kwota poniżej 26,10 zł nie podlega naliczaniu odsetek, możemy stracić szansę na odzyskanie pieniędzy. Zrozumienie tych zasad wpływa na nasze decyzje finansowe, a także na relacje z kontrahentami.

Również dla przedsiębiorców, którzy muszą płacić składki ZUS, znajomość granicy 30,10 zł jest niezwykle istotna. Niezrozumienie tych przepisów może prowadzić do błędów w rozliczeniach, a w efekcie do kar finansowych. Dlatego warto być na bieżąco z aktualnymi informacjami na temat przepisów o odsetkach ustawowych.

Skutki finansowe braku wiedzy o kwotach odsetkowych

Brak wiedzy na temat progów dla odsetek ustawowych może prowadzić do poważnych konsekwencji finansowych. Na przykład, mogą wystąpić sytuacje, w których wierzyciel nie będzie mógł domagać się odsetek, co oznacza straty dla niego. Ignorowanie tych granic może także skutkować niekorzystnymi decyzjami finansowymi, które w dłuższej perspektywie mogą wpłynąć na płynność finansową firmy lub osoby prywatnej.

Przykłady sytuacji, w których stosuje się odsetki ustawowe

Odsetki ustawowe są stosowane w wielu sytuacjach, które mogą dotyczyć zarówno osób prywatnych, jak i przedsiębiorstw. Na przykład, jeśli dłużnik nie spłaca zadłużenia w ustalonym terminie, wierzyciel ma prawo naliczyć odsetki. W przypadku transakcji handlowych, gdzie kwoty przekraczają ustalone progi, również mogą być naliczane odsetki. To ważne, aby znać te zasady, aby móc skutecznie dochodzić swoich praw.

Jak oblicza się odsetki ustawowe w praktyce?

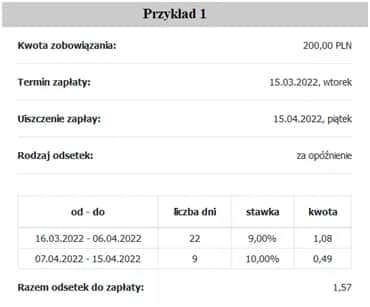

Obliczanie odsetek ustawowych w Polsce może wydawać się skomplikowane, ale w rzeczywistości opiera się na prostych zasadach. W pierwszej kolejności należy ustalić, od jakiej kwoty będą naliczane odsetki oraz na jak długo dług pozostaje niespłacony. Najczęściej stosowaną metodą jest obliczenie odsetek za pomocą stawki procentowej, która jest ustalana przez prawo. Obecnie, wysokość odsetek ustawowych w Polsce wynosi 5% powyżej stopy referencyjnej NBP.W praktyce, aby obliczyć odsetki, należy pomnożyć kwotę długu przez stawkę odsetkową oraz liczbę dni opóźnienia, a następnie podzielić przez 365. Przykładowo, jeśli dług wynosi 1000 zł, a opóźnienie trwa 30 dni, można obliczyć odsetki według wzoru: (1000 zł * stawka odsetkowa * 30 dni) / 365. Warto pamiętać, że w przypadku składek ZUS, stawka może być inna, co również należy uwzględnić w obliczeniach.

Metody obliczania odsetek ustawowych w różnych przypadkach

Istnieje kilka metod obliczania odsetek ustawowych, które mogą być stosowane w różnych sytuacjach. Najpopularniejsze z nich to:

- Metoda prosta – stosowana w przypadku jednorazowych płatności, gdzie odsetki naliczane są na podstawie kwoty głównej.

- Metoda złożona – wykorzystywana w przypadku długoterminowych zobowiązań, gdzie odsetki są naliczane na podstawie wcześniejszych odsetek.

- Metoda roczna – obliczająca odsetki na podstawie całego roku, co jest przydatne w przypadku długoterminowych umów.

Przykłady obliczeń dla różnych kwot i sytuacji

Obliczenia odsetek ustawowych mogą się różnić w zależności od kwoty oraz długości opóźnienia. Na przykład, jeśli kwota długu wynosi 5000 zł, a stawka odsetkowa to 5%, to przy 30 dniach opóźnienia obliczenia będą wyglądały następująco:

(5000 zł * 0,05 * 30) / 365 = 20,55 zł. Oznacza to, że dłużnik będzie musiał zapłacić dodatkowe 20,55 zł jako odsetki za opóźnienie. Warto również pamiętać, że w przypadku wyższych kwot lub dłuższych okresów opóźnienia, odsetki mogą znacząco wzrosnąć, co wpływa na całkowity koszt zobowiązania.Obliczanie odsetek ustawowych – klucz do uniknięcia strat finansowych

W artykule omówiono, jak obliczanie odsetek ustawowych jest istotne dla uniknięcia strat finansowych. Zrozumienie, jak naliczane są odsetki, pozwala wierzycielom skutecznie dochodzić swoich praw. Przykłady obliczeń, takie jak sytuacja z długiem wynoszącym 5000 zł, pokazują, jak szybko mogą narastać koszty, gdy dłużnik nie spłaca zobowiązań w terminie.

Dodatkowo, przedstawione metody obliczania odsetek, jak metoda prosta czy złożona, podkreślają znaczenie dostosowania podejścia do konkretnej sytuacji. Warto również pamiętać, że znajomość aktualnych stawek odsetkowych jest kluczowa, ponieważ zmiany w przepisach mogą wpływać na całkowity koszt zobowiązania. Dzięki tym informacjom, zarówno osoby prywatne, jak i przedsiębiorcy mogą lepiej zarządzać swoimi finansami.