Warto zrozumieć, jak kapitalizacja odsetek wpływa na nasze finanse, ponieważ może prowadzić do znacznych obciążeń finansowych w przypadku kredytów, ale także do korzystnych zysków w przypadku lokat. Artykuł ten przybliży różne aspekty kapitalizacji, jej typy oraz konsekwencje, które mogą mieć wpływ na nasze decyzje finansowe.

Kluczowe informacje:- Kapitalizacja odsetek polega na dodawaniu naliczonych odsetek do kapitału.

- Może prowadzić do wzrostu wartości kapitału lub zwiększenia zadłużenia.

- Rodzaje kapitalizacji to m.in. kapitalizacja złożona, z góry i z dołu.

- Kapitalizacja złożona może prowadzić do szybszego wzrostu wartości oszczędności.

- W przypadku kredytów, kapitalizacja może zwiększać całkowity koszt zobowiązania.

Kapitalizacja odsetek - co to jest i jak wpływa na finanse?

Kapitalizacja odsetek to kluczowy proces finansowy, który polega na dodawaniu naliczonych odsetek do początkowej kwoty kapitału. W praktyce oznacza to, że wartość kapitału rośnie, co wpływa na obliczanie przyszłych odsetek. To zjawisko jest istotne zarówno dla osób oszczędzających, jak i dla tych, którzy zaciągają kredyty. W zależności od rodzaju produktu finansowego, kapitalizacja może przybierać różne formy.

Na przykład, w przypadku lokat bankowych, kapitalizacja odsetek pozwala na zwiększenie oszczędności w czasie. Z drugiej strony, w przypadku kredytów, może prowadzić do wzrostu całkowitego zadłużenia. Warto zrozumieć, jak działa kapitalizacja, aby podejmować lepsze decyzje finansowe i unikać niekorzystnych skutków.Definicja kapitalizacji odsetek i jej znaczenie finansowe

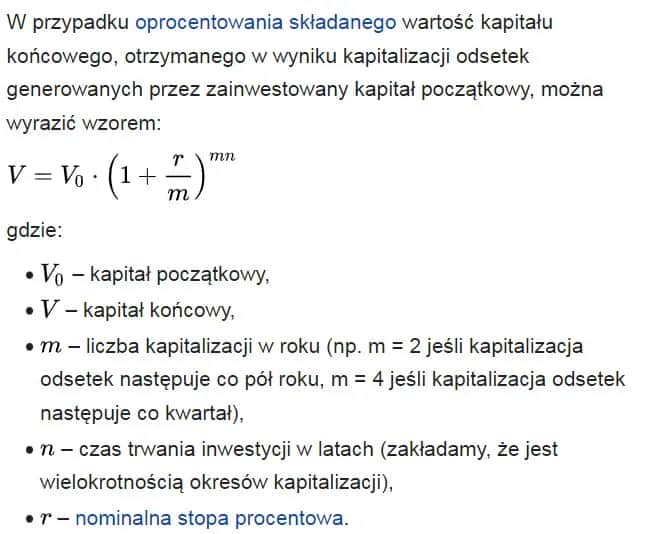

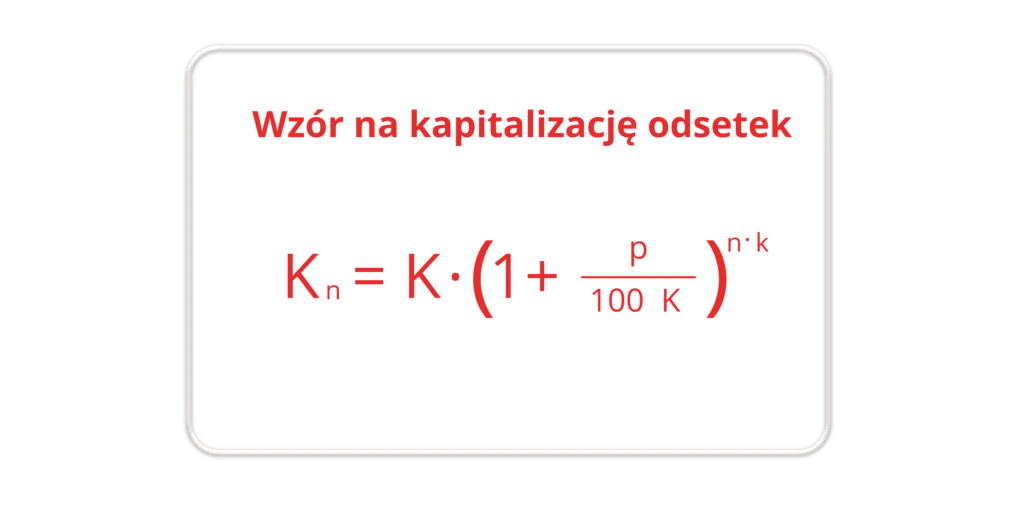

Kapitalizacja odsetek to proces, w którym naliczone odsetki są dodawane do głównej kwoty kapitału, co powoduje, że przyszłe odsetki są obliczane na podstawie wyższej kwoty. W praktyce oznacza to, że im częściej następuje kapitalizacja, tym szybciej rośnie wartość inwestycji lub zadłużenia. To zjawisko ma ogromne znaczenie w kontekście finansowym, ponieważ może znacząco wpłynąć na oszczędności oraz zobowiązania.

Kapitalizacja złożona, która jest najczęściej stosowana, pozwala na szybki wzrost wartości kapitału. Warto również zwrócić uwagę na różne typy kapitalizacji, takie jak kapitalizacja z góry czy z dołu, które różnią się częstotliwością dodawania odsetek. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania finansami.

Jak kapitalizacja odsetek wpływa na kredyty i długi?

Kapitalizacja odsetek ma znaczący wpływ na kredyty i długi. W sytuacji, gdy odsetki są kapitalizowane, całkowity koszt kredytu może wzrosnąć, co prowadzi do większego obciążenia finansowego. W przypadku kredytów hipotecznych czy kart kredytowych, częsta kapitalizacja może skutkować znacznym zwiększeniem zadłużenia. Dlatego ważne jest, aby zrozumieć, jak działa kapitalizacja w kontekście kredytów. Osoby zaciągające kredyty powinny być świadome, że im częściej następuje kapitalizacja, tym wyższe będą ich zobowiązania. Warto również porównywać oferty kredytowe pod kątem warunków kapitalizacji, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.Przykłady obciążenia finansowego wynikającego z kapitalizacji

Kapitalizacja odsetek może prowadzić do znacznych obciążeń finansowych, zwłaszcza w przypadku kredytów. W sytuacji, gdy odsetki są regularnie dodawane do kapitału, całkowity koszt kredytu może znacznie wzrosnąć. Na przykład, w przypadku kredytów hipotecznych, częsta kapitalizacja może skutkować tym, że kwota do spłaty będzie znacznie wyższa niż początkowo zakładano.

Innym przykładem są karty kredytowe, gdzie odsetki mogą być naliczane codziennie. To oznacza, że jeśli nie spłacisz pełnej kwoty w terminie, twoje zadłużenie rośnie w zastraszającym tempie. Takie obciążenie może prowadzić do spirali zadłużenia, z której trudno się wydostać. Warto być świadomym tych zagrożeń, aby lepiej zarządzać swoimi finansami.

- Kredyty hipoteczne - częsta kapitalizacja może prowadzić do dużych kwot do spłaty.

- Karty kredytowe - codzienne naliczanie odsetek zwiększa zadłużenie.

- Kredyty osobiste - obciążenie rośnie przy dłuższych okresach spłaty.

Różne typy kapitalizacji odsetek i ich konsekwencje

Kapitalizacja odsetek występuje w różnych formach, a każda z nich ma swoje konsekwencje finansowe. Kapitalizacja złożona to najczęściej spotykany typ, który pozwala na szybki wzrost wartości kapitału. W przeciwieństwie do niej, kapitalizacja prosta dodaje odsetki do kapitału w ustalonych odstępach czasu, co wpływa na wolniejsze zwiększanie wartości.

Warto zrozumieć, że różne typy kapitalizacji mogą mieć różny wpływ na nasze zobowiązania oraz oszczędności. Wybór odpowiedniego rodzaju kapitalizacji jest kluczowy dla efektywnego zarządzania finansami osobistymi.

Kapitalizacja złożona vs. kapitalizacja prosta - co wybrać?

Wybór między kapitalizacją złożoną a kapitalizacją prostą ma kluczowe znaczenie dla efektywności inwestycji. Kapitalizacja złożona, która polega na dodawaniu odsetek do kapitału, pozwala na szybki wzrost wartości inwestycji. Z kolei kapitalizacja prosta, gdzie odsetki są naliczane na podstawie pierwotnej kwoty, skutkuje wolniejszym wzrostem.

W przypadku inwestycji długoterminowych, kapitalizacja złożona jest zdecydowanie bardziej korzystna. Natomiast w krótkoterminowych zobowiązaniach, kapitalizacja prosta może być bardziej przejrzysta i łatwiejsza do zarządzania.

| Typ kapitalizacji | Zalety | Wady |

| Kapitalizacja złożona | Szybki wzrost wartości inwestycji | Może prowadzić do wysokiego zadłużenia |

| Kapitalizacja prosta | Łatwiejsza do zrozumienia i zarządzania | Wolniejszy wzrost wartości |

Jak unikać negatywnych skutków kapitalizacji odsetek?

Unikanie negatywnych skutków kapitalizacji odsetek jest kluczowe dla zdrowia finansowego. Aby zminimalizować obciążenie związane z odsetkami, warto dobrze zrozumieć, jak działa ten proces. Regularne monitorowanie swoich zobowiązań oraz świadome podejmowanie decyzji finansowych mogą pomóc w zarządzaniu długiem. Istotne jest także, aby znać warunki swoich umów kredytowych, aby nie dać się zaskoczyć przez niekorzystne zapisy dotyczące kapitalizacji.

Warto również rozważyć różne strategie spłaty długów, które mogą pomóc w uniknięciu nadmiernej kapitalizacji. Przykładowo, spłacanie większych kwot w okresach, gdy odsetki są naliczane, może znacząco ograniczyć całkowite zobowiązania. Edukacja finansowa oraz korzystanie z dostępnych narzędzi do zarządzania budżetem również mogą przynieść korzyści.

Praktyczne wskazówki na zarządzanie długiem i oszczędnościami

Oto kilka praktycznych wskazówek, które pomogą w efektywnym zarządzaniu długiem oraz oszczędnościami:

- Regularnie monitoruj swoje wydatki i przychody, aby zrozumieć, gdzie można zaoszczędzić.

- Spłacaj długi w pierwszej kolejności, zaczynając od tych z najwyższymi odsetkami.

- Unikaj zaciągania nowych zobowiązań, gdy masz już istniejące długi.

- Rozważ konsolidację długów, aby uprościć proces spłaty i obniżyć koszty odsetkowe.

- Inwestuj w edukację finansową, aby podejmować lepsze decyzje dotyczące swoich finansów.

Dlaczego warto zrozumieć kapitalizację odsetek w finansach osobistych?

Zrozumienie kapitalizacji odsetek jest kluczowe dla zarządzania finansami osobistymi. Wiedza na temat tego, jak działa kapitalizacja, pozwala lepiej planować przyszłość finansową i unikać nieprzyjemnych niespodzianek. Umiejętność przewidywania, jak kapitalizacja wpłynie na nasze zobowiązania, może pomóc w podejmowaniu świadomych decyzji dotyczących kredytów i oszczędności.

Świadomość konsekwencji kapitalizacji odsetek pozwala na lepsze zarządzanie długiem oraz oszczędnościami. Dzięki temu można uniknąć spirali zadłużenia i zbudować stabilną sytuację finansową. Warto inwestować czas w naukę o finansach osobistych, aby podejmować mądrzejsze decyzje.

Edukacja finansowa jako klucz do lepszego zarządzania długiem

Edukacja finansowa odgrywa kluczową rolę w efektywnym zarządzaniu długiem. Im więcej wiemy o kapitalizacji odsetek i jej wpływie na nasze finanse, tym lepiej możemy zaplanować nasze działania. Wiedza ta pozwala na unikanie pułapek związanych z zadłużeniem i podejmowanie mądrych decyzji inwestycyjnych.

Warto korzystać z dostępnych zasobów edukacyjnych, takich jak kursy online, książki czy artykuły. Regularne poszerzanie swojej wiedzy o finansach osobistych pomoże nie tylko w lepszym zarządzaniu długiem, ale także w budowaniu przyszłych oszczędności. Pamiętaj, że dobrze wykształcony konsument to świadomy konsument, który potrafi zadbać o swoje finanse.

Kluczowe znaczenie edukacji finansowej w zarządzaniu długiem

Zrozumienie kapitalizacji odsetek oraz jej wpływu na finanse osobiste jest niezbędne dla skutecznego zarządzania długiem. Wiedza na temat tego, jak działa kapitalizacja, pozwala uniknąć nieprzyjemnych niespodzianek związanych z rosnącymi zobowiązaniami. Przykładowo, osoby, które monitorują swoje wydatki i spłacają długi w pierwszej kolejności, mogą znacząco ograniczyć całkowite obciążenie finansowe. W artykule podkreślono również, jak istotne jest unikanie zaciągania nowych zobowiązań, gdy już istnieją długi, co może prowadzić do spirali zadłużenia.

Edukacja finansowa stanowi klucz do lepszego zarządzania długiem i oszczędnościami. Im więcej informacji posiadamy na temat kapitalizacji odsetek, tym lepiej możemy planować swoją przyszłość finansową. W artykule zaznaczono, że inwestowanie w edukację finansową, korzystanie z dostępnych zasobów oraz regularne poszerzanie wiedzy pozwala na podejmowanie świadomych decyzji. Dzięki temu można zbudować stabilną sytuację finansową i unikać pułapek związanych z zadłużeniem.