Decyzja o przejściu na stałe oprocentowanie kredytu to ważny krok, który może znacząco wpłynąć na twoje finanse. W obliczu wysokich stóp procentowych, stałe oprocentowanie może wydawać się atrakcyjną opcją, ponieważ gwarantuje stałość rat przez określony czas, zazwyczaj od 5 do 10 lat. Jednak warto zastanowić się, czy w dłuższej perspektywie nie lepiej pozostać przy zmiennym oprocentowaniu, zwłaszcza gdy prognozy rynkowe sugerują spadek stóp procentowych.

Wybór odpowiedniego oprocentowania zależy od wielu czynników, takich jak długość umowy kredytowej, aktualny poziom stóp procentowych oraz osobista sytuacja finansowa. Warto również uwzględnić ewentualne koszty związane z przejściem na stałe oprocentowanie i ocenić swoją zdolność kredytową. W tym artykule przyjrzymy się, kiedy warto rozważyć tę zmianę i co może to oznaczać dla twojego budżetu.

Kluczowe informacje:- Stałe oprocentowanie zapewnia stabilność rat przez określony czas.

- Wysokie stopy procentowe mogą sprawić, że stałe oprocentowanie będzie korzystniejsze.

- Prognozy spadających stóp procentowych mogą wskazywać na korzyści z oprocentowania zmiennego.

- Koszty związane z przejściem na stałe oprocentowanie mogą wpłynąć na decyzję.

- Osobista sytuacja finansowa i zdolność kredytowa są kluczowe przy wyborze oprocentowania.

Czy stałe oprocentowanie kredytu to dobry wybór w obecnych czasach?

Wybór odpowiedniego oprocentowania kredytu to kluczowa decyzja, która może wpłynąć na twoje finanse przez wiele lat. Obecne warunki rynkowe sprawiają, że temat stałego oprocentowania staje się coraz bardziej aktualny. Wysokie stopy procentowe mogą skłaniać do rozważenia stałej stawki, ponieważ zapewnia ona stabilność rat przez określony czas, co jest szczególnie ważne w niepewnych czasach.

Jednakże, zanim podejmiesz decyzję, warto zastanowić się nad różnymi aspektami. Prognozy dotyczące stóp procentowych oraz długość umowy kredytowej mogą znacząco wpłynąć na opłacalność wyboru stałego oprocentowania. W niektórych przypadkach, zwłaszcza gdy przewiduje się spadek stóp, zmienne oprocentowanie może okazać się bardziej korzystne.

Zalety stałego oprocentowania: stabilność i przewidywalność

Stałe oprocentowanie kredytu ma wiele zalet, które przyciągają kredytobiorców. Przede wszystkim, zapewnia ono przewidywalność miesięcznych rat, co ułatwia planowanie budżetu. W sytuacji, gdy stopy procentowe rosną, stała stawka chroni przed nagłymi wzrostami kosztów kredytu.Co więcej, stałe oprocentowanie daje poczucie bezpieczeństwa. Kredytobiorcy mogą być pewni, że ich raty nie wzrosną w ciągu trwania umowy. To szczególnie istotne dla osób, które preferują stabilność finansową i nie chcą martwić się o zmieniające się warunki rynkowe. Wysoka stabilność rat przez 5 lub 10 lat to duża zaleta, która może ułatwić życie finansowe.

Wady stałego oprocentowania: co możesz stracić?

Choć stałe oprocentowanie ma wiele zalet, nie jest wolne od wad. Główną z nich jest to, że w przypadku spadku stóp procentowych, kredytobiorcy mogą płacić więcej niż w przypadku oprocentowania zmiennego. Wyższe koszty mogą być odczuwalne, szczególnie jeśli stopy spadną poniżej poziomu ustalonego w umowie.

Innym aspektem do rozważenia są koszty związane z przejściem na stałe oprocentowanie. Wiele banków pobiera dodatkowe opłaty za tę zmianę, co może wpłynąć na całkowity koszt kredytu. Warto więc dokładnie przeanalizować wszystkie możliwe scenariusze i koszty związane z przejściem na stałe oprocentowanie przed podjęciem decyzji.

Porównanie stałego i zmiennego oprocentowania: co wybrać?

Wybór między stałym a zmiennym oprocentowaniem kredytu to kluczowa decyzja, która może wpłynąć na twoje finanse na długie lata. Stałe oprocentowanie zapewnia stabilność, podczas gdy zmienne oprocentowanie kredytu może oferować lepsze warunki w dłuższym okresie, zwłaszcza gdy stopy procentowe spadają. Warto dokładnie przeanalizować obie opcje, aby zrozumieć, co jest najlepsze dla twojej sytuacji finansowej.

Przy porównaniu oprocentowania, kluczowe jest zrozumienie, jak różne czynniki wpływają na całkowity koszt kredytu. Porównanie oprocentowania pozwala na ocenę ryzyka i korzyści związanych z każdą z opcji, co może pomóc w podjęciu świadomej decyzji.

Jak zmienne oprocentowanie wpływa na Twoje raty?

Zmienne oprocentowanie oznacza, że wysokość raty kredytowej może się zmieniać w zależności od aktualnych stóp procentowych. W przypadku wzrostu stóp, twoje raty mogą wzrosnąć, co wpłynie na całkowity koszt kredytu. Z drugiej strony, gdy stopy spadają, możesz korzystać z niższych rat, co czyni zmienne oprocentowanie atrakcyjną opcją dla niektórych kredytobiorców.

Warto jednak pamiętać, że zmienne oprocentowanie wiąże się z pewnym ryzykiem. Jeśli prognozy rynkowe wskazują na wzrost stóp procentowych, twoje raty mogą znacznie wzrosnąć w krótkim czasie. W związku z tym, dobrze jest mieć na uwadze, jak zmienne oprocentowanie wpływa na twoje finanse i jakie są potencjalne konsekwencje decyzji o wyborze tej opcji.

- Zmienne oprocentowanie może prowadzić do niższych rat w przypadku spadku stóp.

- Wzrost stóp procentowych może znacząco zwiększyć wysokość rat.

- Warto monitorować sytuację na rynku, aby podejmować świadome decyzje.

| Rodzaj oprocentowania | Przykładowa rata (100 000 zł, 20 lat) |

| Stałe oprocentowanie (3%) | 550 zł |

| Zmienne oprocentowanie (2%) | 500 zł |

| Zmienne oprocentowanie (4%) | 600 zł |

Kiedy przejście na stałe oprocentowanie jest korzystne?

Przejście na stałe oprocentowanie może być korzystne w kilku sytuacjach. Jeśli przewidujesz, że stopy procentowe będą rosły, stałe oprocentowanie może zabezpieczyć cię przed przyszłymi podwyżkami. To idealne rozwiązanie dla osób, które preferują stabilność finansową i chcą uniknąć niepewności związanej z zmiennym oprocentowaniem.

Inną sytuacją, w której warto rozważyć stałe oprocentowanie, jest dłuższy okres kredytowania. Jeśli bierzesz kredyt hipoteczny na 30 lat, stałe oprocentowanie może zapewnić ci spokój na długie lata. Warto również wziąć pod uwagę, że stałe oprocentowanie może być korzystne, gdy obecne stopy są relatywnie niskie, a prognozy wskazują na ich wzrost w przyszłości.

Obecne trendy w stopach procentowych: co warto wiedzieć?

Aktualne stopy procentowe mają kluczowe znaczenie dla decyzji kredytowych. W ostatnich latach obserwujemy ich dynamiczne zmiany, co wpływa na wybór między stałym a zmiennym oprocentowaniem. Wysokie stopy procentowe mogą skłaniać kredytobiorców do rozważenia stałego oprocentowania, które zapewnia stabilność i przewidywalność. Jednak, gdy prognozy wskazują na ich spadek, zmienne oprocentowanie kredytu może okazać się bardziej korzystne.

Znajomość obecnych trendów w stopach procentowych jest niezbędna, aby podejmować świadome decyzje finansowe. Kredytobiorcy powinni bacznie obserwować zmiany na rynku, aby dostosować swoje strategie kredytowe do aktualnych warunków. Warto również zwrócić uwagę na prognozy ekonomiczne, które mogą mieć wpływ na przyszłe decyzje dotyczące oprocentowania.

Jak prognozy rynkowe mogą wpłynąć na decyzję o oprocentowaniu?

Prognozy rynkowe odgrywają kluczową rolę w podejmowaniu decyzji o wyborze oprocentowania. Jeśli analizy wskazują na przewidywany wzrost stóp procentowych, kredytobiorcy mogą być skłonni do wyboru stałego oprocentowania, aby zabezpieczyć się przed przyszłymi podwyżkami. Z drugiej strony, jeśli przewiduje się spadek stóp, zmienne oprocentowanie może być bardziej opłacalne.

Warto również pamiętać, że prognozy rynkowe nie są pewne. Mogą się zmieniać w zależności od sytuacji gospodarczej, politycznej oraz innych czynników zewnętrznych. Dlatego tak ważne jest, aby być na bieżąco z analizami i rekomendacjami ekspertów, aby podejmować jak najlepsze decyzje dotyczące kredytów.

Koszty związane z przejściem na stałe oprocentowanie: co musisz uwzględnić?

Decydując się na przejście na stałe oprocentowanie, warto uwzględnić różne koszty, które mogą się z tym wiązać. Oprócz samego oprocentowania, mogą wystąpić dodatkowe opłaty, takie jak prowizje bankowe czy koszty związane z renegocjacją umowy. Dlatego przed podjęciem decyzji dobrze jest dokładnie przeanalizować wszystkie potencjalne wydatki.

Nie zapominaj również o tym, że niektóre banki mogą oferować korzystniejsze warunki dla stałego oprocentowania, co może wpłynąć na całkowity koszt kredytu. Ważne jest, aby porównać oferty różnych instytucji finansowych i wybrać tę, która najlepiej odpowiada twoim potrzebom.

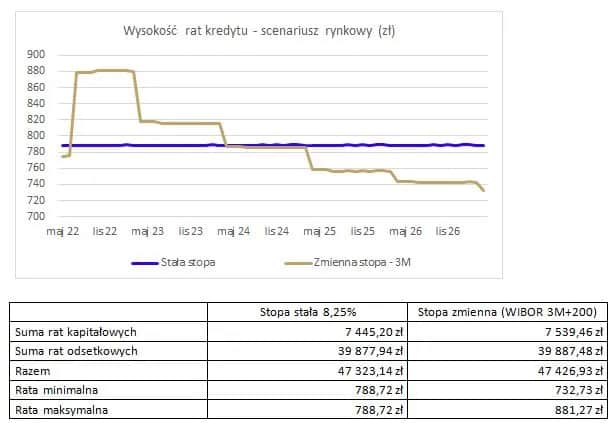

Przykłady wpływu różnych scenariuszy na miesięczne raty kredytu

Różne scenariusze rynkowe mogą znacząco wpłynąć na wysokość miesięcznych rat kredytu. W przypadku stałego oprocentowania, raty pozostają niezmienne przez określony czas, co daje poczucie stabilności. Natomiast w przypadku zmiennego oprocentowania, raty mogą się zmieniać w zależności od aktualnych stóp procentowych.

Oto kilka przykładów, które ilustrują, jak różne scenariusze mogą wpływać na wysokość rat:

| Scenariusz | Stałe oprocentowanie (3%) | Zmienne oprocentowanie (2%) | Zmienne oprocentowanie (4%) |

| Rata miesięczna (100 000 zł, 20 lat) | 550 zł | 500 zł | 600 zł |

Decyzja o oprocentowaniu kredytu: kluczowe czynniki do rozważenia

Wybór między stałym a zmiennym oprocentowaniem kredytu to decyzja, która wymaga uwzględnienia wielu istotnych czynników, takich jak aktualne stopy procentowe oraz prognozy rynkowe. W artykule podkreślono, że w obliczu rosnących stóp, stałe oprocentowanie może wydawać się korzystniejsze, oferując stabilność i przewidywalność rat. Z drugiej strony, zmienne oprocentowanie może być bardziej opłacalne w sytuacji spadku stóp, co stawia kredytobiorców przed dylematem, który model wybrać.

Dodatkowo, artykuł zwraca uwagę na koszty związane z przejściem na stałe oprocentowanie, takie jak prowizje czy opłaty bankowe, które również powinny być brane pod uwagę. Przykłady różnorodnych scenariuszy wpływających na wysokość rat kredytowych pokazują, jak dynamiczne mogą być zmiany na rynku. W związku z tym, kluczowe jest monitorowanie trendów oraz konsultacja z ekspertem finansowym, aby podejmować świadome decyzje dotyczące oprocentowania kredytu.