Decyzja o wyborze kredytu hipotecznego to jedna z najważniejszych inwestycji w życiu. Wiele osób zastanawia się, czy stałe oprocentowanie kredytu hipotecznego to opłacalny wybór. Oprocentowanie to zapewnia stabilność rat kredytowych przez określony czas, co ułatwia planowanie budżetu domowego. Dzięki temu kredytobiorcy mogą uniknąć nieprzyjemnych niespodzianek związanych ze wzrostem stóp procentowych. Jednak stałe oprocentowanie ma swoje wady. W przypadku obniżki stóp procentowych, koszt kredytu może być wyższy niż w przypadku oprocentowania zmiennego. Warto również pamiętać, że w większości banków refinansowanie kredytu hipotecznego z oprocentowaniem stałym wiąże się z dodatkowymi kosztami. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować wszystkie za i przeciw. Kluczowe informacje:

- Stałe oprocentowanie kredytu hipotecznego zapewnia stabilność rat przez określony czas.

- Główne zalety to bezpieczeństwo, minimalizowane ryzyko zmian stóp procentowych oraz lepsza zdolność kredytowa.

- W przypadku obniżki stóp procentowych, koszt kredytu może być wyższy niż przy oprocentowaniu zmiennym.

- Refinansowanie kredytu hipotecznego z oprocentowaniem stałym często wiąże się z prowizjami w bankach.

- Decyzja o wyborze oprocentowania powinna być dokładnie przemyślana, uwzględniając indywidualne potrzeby i sytuację finansową.

Czy stałe oprocentowanie kredytu hipotecznego jest opłacalne?

Decyzja o wyborze kredytu hipotecznego z oprocentowaniem stałym jest kluczowa dla wielu osób planujących zakup domu. W obecnych czasach, kiedy sytuacja na rynku finansowym jest zmienna, wiele osób zastanawia się, czy taka forma oprocentowania to dobry wybór. Stałe oprocentowanie kredytu hipotecznego zapewnia stabilność rat kredytowych przez określony czas, co ułatwia planowanie budżetu domowego.

Wybierając kredyt hipoteczny z oprocentowaniem stałym, klienci mogą liczyć na przewidywalność kosztów. Dzięki temu unikają nieprzyjemnych niespodzianek związanych z ewentualnymi wzrostami stóp procentowych. Jednak warto również zwrócić uwagę na możliwe wady tego rozwiązania, które mogą wpłynąć na całkowity koszt kredytu.

Zalety stałego oprocentowania kredytu hipotecznego

Jedną z największych zalet stałego oprocentowania jest stabilność rat. Kredytobiorcy mogą dokładnie przewidzieć, ile będą płacić co miesiąc, co ułatwia zarządzanie finansami. Dodatkowo, stałe oprocentowanie minimalizuje ryzyko związane z nagłymi zmianami stóp procentowych, co jest szczególnie ważne w niepewnych czasach gospodarczych.

Oprócz tego, klienci z oprocentowaniem stałym często mają większą zdolność kredytową. Banki mogą postrzegać takie osoby jako mniej ryzykowne, co zwiększa szanse na uzyskanie korzystnych warunków kredytu. Dzięki tym zaletom, stałe oprocentowanie staje się coraz bardziej popularne wśród kredytobiorców.

Wady stałego oprocentowania kredytu hipotecznego

Choć stałe oprocentowanie ma wiele zalet, warto również znać jego wady. Po pierwsze, w przypadku spadku stóp procentowych, koszt kredytu z oprocentowaniem stałym może być wyższy niż w przypadku oprocentowania zmiennego. To może prowadzić do sytuacji, w której kredytobiorca płaci więcej, niż mógłby, gdyby wybrał inny typ oprocentowania.

Dodatkowo, wiele banków nie pozwala na refinansowanie kredytu hipotecznego z oprocentowaniem stałym bez dodatkowych kosztów. To ograniczenie może być problematyczne dla osób, które planują zmienić warunki kredytu w przyszłości. Dlatego decyzja o wyborze stałego oprocentowania powinna być dokładnie przemyślana, uwzględniając indywidualne potrzeby i sytuację finansową.

Jak stałe oprocentowanie wpływa na stabilność finansową?

Stałe oprocentowanie kredytu hipotecznego ma kluczowe znaczenie dla stabilności finansowej kredytobiorców. Gdy raty są przewidywalne, łatwiej jest zarządzać budżetem domowym. Kredytobiorcy mogą lepiej planować swoje wydatki, co minimalizuje ryzyko zadłużenia.

W obliczu zmieniających się warunków rynkowych, stabilność jest niezwykle ważna. Wybierając kredyt hipoteczny z oprocentowaniem stałym, klienci mogą czuć się pewniej, wiedząc, że ich raty nie wzrosną w wyniku nagłych decyzji banków czy zmian w polityce monetarnej.

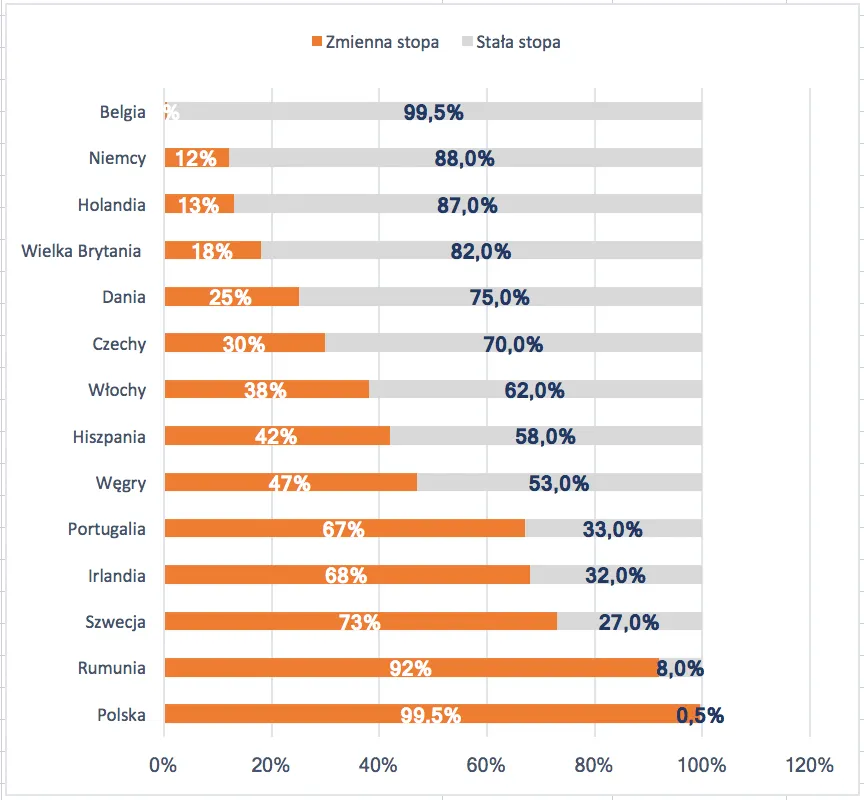

Porównanie stałego i zmiennego oprocentowania kredytów

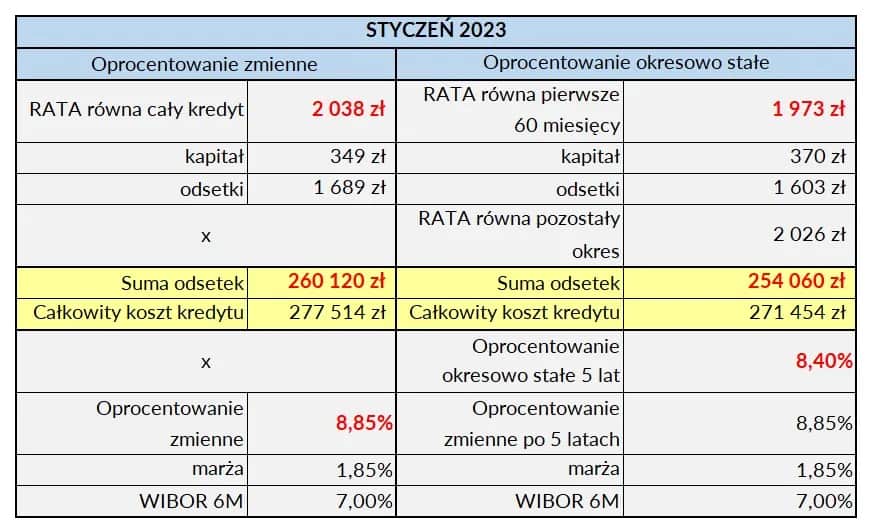

Wybór między oprocentowaniem stałym a zmiennym jest kluczowy dla kredytobiorców. Oprocentowanie stałe zapewnia pewność i stabilność, podczas gdy oprocentowanie zmienne może oferować niższe stawki na początku okresu kredytowania. Jednak zmienne stawki mogą wzrosnąć, co prowadzi do wyższych rat w przyszłości.

Warto również rozważyć długoterminowe konsekwencje tych wyborów. Kredytobiorcy, którzy wybierają oprocentowanie stałe, mogą czuć się bezpieczniej w obliczu nieprzewidywalności rynku. Z drugiej strony, ci, którzy decydują się na oprocentowanie zmienne, mogą skorzystać na niższych kosztach, jeśli stopy procentowe pozostaną niskie przez dłuższy czas.

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

| Stabilność rat | Tak | Nie |

| Możliwość obniżki kosztów | Nie | Tak |

| Wysokość rat w przyszłości | Nie zmienia się | Może wzrosnąć |

Czytaj więcej: Jakie oprocentowanie lokat ING? Sprawdź aktualne stawki i warunki

W jakich sytuacjach stałe oprocentowanie jest korzystne?

Stałe oprocentowanie kredytu hipotecznego jest szczególnie korzystne w sytuacjach, gdy kredytobiorcy planują długoterminowe inwestycje. Osoby, które chcą uniknąć ryzyka związanego z wahaniami stóp procentowych, powinny rozważyć tę opcję. Stabilność finansowa jest kluczowa, zwłaszcza w przypadku rodzin z ograniczonymi możliwościami budżetowymi.

Warto również zauważyć, że osoby z stabilnymi dochodami mogą odnieść największe korzyści z oprocentowania stałego. Dzięki przewidywalnym ratom mogą lepiej zarządzać swoimi finansami i planować przyszłość bez obaw o nagłe zmiany w wysokości rat kredytowych.

Przykłady scenariuszy dla stałego oprocentowania

Stałe oprocentowanie kredytu hipotecznego jest korzystne w wielu sytuacjach. Na przykład, osoby planujące długoterminowe kredyty mogą zyskać na stabilności rat. Dzięki stałym płatnościom, łatwiej jest przewidzieć wydatki i zaplanować budżet domowy na wiele lat naprzód.

Innym scenariuszem, w którym warto rozważyć stałe oprocentowanie, są sytuacje, gdy kredytobiorcy mają stabilne dochody. Osoby zatrudnione na stałe, które mogą liczyć na regularne wpływy, będą czuły się pewniej, wybierając tę formę oprocentowania. Dzięki temu unikają ryzyka, które mogłoby wyniknąć z nagłych zmian stóp procentowych.

Jakie ryzyka wiążą się z wyborem stałego oprocentowania?

Wybór stałego oprocentowania kredytu hipotecznego wiąże się z pewnymi ryzykami. Głównym zagrożeniem jest możliwość, że w przypadku spadku stóp procentowych, kredytobiorcy mogą płacić wyższe raty niż ci, którzy wybrali oprocentowanie zmienne. To może prowadzić do sytuacji, w której klienci czują się oszukani, gdyż nie mogą skorzystać z korzystniejszych warunków rynkowych.

Dodatkowo, stałe oprocentowanie często wiąże się z ograniczeniami w refinansowaniu kredytu hipotecznego. Wiele banków nalicza prowizje w przypadku chęci zmiany warunków kredytu, co może być niekorzystne w dłuższym okresie. Dlatego przed podjęciem decyzji o wyborze stałego oprocentowania, warto dokładnie przeanalizować sytuację finansową oraz przyszłe plany.

Potencjalne koszty w przypadku zmiany stóp procentowych

Zmiany stóp procentowych mogą znacząco wpłynąć na całkowity koszt kredytu hipotecznego z oprocentowaniem stałym. Gdy stopy procentowe rosną, osoby z stałym oprocentowaniem mogą być w korzystniejszej sytuacji, ponieważ ich raty pozostają niezmienne. Jednak w przypadku, gdy stopy spadają, mogą odczuwać straty finansowe, płacąc więcej niż kredytobiorcy z oprocentowaniem zmiennym.Warto również pamiętać, że w dłuższym okresie, różnice w oprocentowaniu mogą się kumulować. Kredytobiorcy z oprocentowaniem stałym mogą zakończyć z wyższymi kosztami, jeśli stopy procentowe spadną. Dlatego istotne jest, aby przed podjęciem decyzji o wyborze stałego oprocentowania, dokładnie rozważyć potencjalne zmiany na rynku finansowym.

Stałe oprocentowanie kredytu hipotecznego: korzyści i ryzyka

Wybór stałego oprocentowania kredytu hipotecznego może przynieść wiele korzyści, takich jak stabilność rat i przewidywalność kosztów. Osoby planujące długoterminowe kredyty oraz mające stabilne dochody mogą czuć się pewniej, podejmując tę decyzję. Dzięki stałym płatnościom, łatwiej jest zarządzać budżetem domowym, co minimalizuje ryzyko zadłużenia.

Jednakże, stałe oprocentowanie wiąże się również z pewnymi ryzykami. W przypadku spadku stóp procentowych, kredytobiorcy mogą ponosić wyższe koszty niż ci, którzy wybrali oprocentowanie zmienne. Dodatkowo, ograniczenia w refinansowaniu kredytu hipotecznego mogą prowadzić do niekorzystnych sytuacji finansowych. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową oraz potencjalne zmiany na rynku.