W artykule przedstawimy najnowsze informacje dotyczące oprocentowania kredytów hipotecznych w wybranych bankach. Zrozumienie tych danych pomoże w znalezieniu najlepszej oferty oraz w ocenie, jak obecne stawki mogą wpłynąć na przyszłe zobowiązania finansowe.

Kluczowe informacje:- Alior Bank obniżył oprocentowanie stałe kredytu Megahipoteka do 7,085%.

- ING Bank Śląski podwyższył oprocentowanie do 7,63%.

- Citi Handlowy zredukował oprocentowanie zmienne do 7,74%.

- Rzeczywista roczna stopa oprocentowania kredytu Megahipoteka wynosi 8,59%.

- W kredycie Megahipoteka oprocentowanie stałe wynosi 7,085% przez 60 rat, a następnie zmienia się na 7,90%.

Jakie jest aktualne oprocentowanie kredytu hipotecznego?

Obecne oprocentowanie kredytów hipotecznych jest kluczowym czynnikiem dla osób planujących zakup nieruchomości. Warto znać aktualne stawki, aby podejmować świadome decyzje finansowe. Różnice w oprocentowaniu mogą znacząco wpłynąć na całkowity koszt kredytu.

W chwili obecnej, oprocentowanie kredytów hipotecznych w Polsce waha się w zależności od banku. Na przykład, Alior Bank obniżył oprocentowanie stałe kredytu Megahipoteka do 7,085%, co czyni tę ofertę atrakcyjną dla kredytobiorców. Z kolei ING Bank Śląski podwyższył swoje oprocentowanie do 7,63%, a Citi Handlowy zredukował oprocentowanie zmienne do 7,74%.| Bank | Oprocentowanie |

|---|---|

| Alior Bank | 7,085% (stałe) |

| ING Bank Śląski | 7,63% (stałe) |

| Citi Handlowy | 7,74% (zmienne) |

Porównanie oprocentowania kredytów hipotecznych w różnych bankach

Porównując oprocentowanie kredytów hipotecznych, warto zwrócić uwagę na różnice między ofertami banków. Alior Bank wyróżnia się korzystnymi warunkami, oferując stałe oprocentowanie na poziomie 7,085%. Jest to dobra opcja dla tych, którzy preferują stabilność w spłacie kredytu.

W przeciwieństwie do tego, ING Bank Śląski z oprocentowaniem 7,63% może przyciągać klientów, którzy są gotowi na nieco wyższe stawki w zamian za inne korzyści, takie jak elastyczność w spłacie. Citi Handlowy z oprocentowaniem zmiennym na poziomie 7,74% jest opcją dla osób, które liczą na możliwość obniżenia rat w przyszłości, jednak wiąże się to z większym ryzykiem.

Oprocentowanie kredytów hipotecznych w Alior Banku

Alior Bank oferuje aktualnie oprocentowanie kredytu hipotecznego na poziomie 7,085% dla kredytu Megahipoteka. To stałe oprocentowanie jest atrakcyjne dla osób, które chcą mieć pewność co do wysokości raty przez dłuższy czas. Klienci mogą liczyć na korzystne warunki, które sprzyjają stabilności finansowej.

Warto również zauważyć, że rzeczywista roczna stopa oprocentowania (Rzeczywista Roczna Stopa Oprocentowania) wynosi 8,59% z okresem stałym przez pierwsze 60 rat. Po tym okresie oprocentowanie zmienia się na 7,90%. Dzięki temu klienci mogą lepiej planować swoje wydatki związane z kredytem hipotecznym.

Oprocentowanie kredytów hipotecznych w ING Banku Śląskim

ING Bank Śląski oferuje oprocentowanie kredytu hipotecznego na poziomie 7,63%. To nieco wyższa stawka, ale bank rekompensuje to innymi korzyściami, takimi jak elastyczność w spłacie. Klienci mogą dostosować warunki kredytu do swoich potrzeb, co czyni tę ofertę interesującą dla wielu potencjalnych kredytobiorców.Oprocentowanie w ING Banku Śląskim jest zmienne, co oznacza, że może się zmieniać w zależności od sytuacji na rynku. Dla osób, które są gotowe na pewne ryzyko, ta opcja może być korzystna, zwłaszcza jeśli stopy procentowe spadną w przyszłości.

Oprocentowanie kredytów hipotecznych w Citi Handlowym

Citi Handlowy oferuje zmienne oprocentowanie kredytu hipotecznego na poziomie 7,74%. Ta oferta jest skierowana do osób, które preferują elastyczność w spłacie kredytu. Zmienne oprocentowanie może być korzystne, jeśli stopy procentowe w przyszłości spadną, co wpłynie na wysokość rat.

Warto jednak pamiętać, że zmienne oprocentowanie wiąże się z większym ryzykiem, ponieważ może wzrosnąć w przyszłości. Klienci powinni dokładnie rozważyć swoje możliwości finansowe przed podjęciem decyzji o wyborze kredytu hipotecznego w Citi Handlowym.

Czytaj więcej: Co oznacza oprocentowanie w skali roku i jak wpływa na Twoje finanse

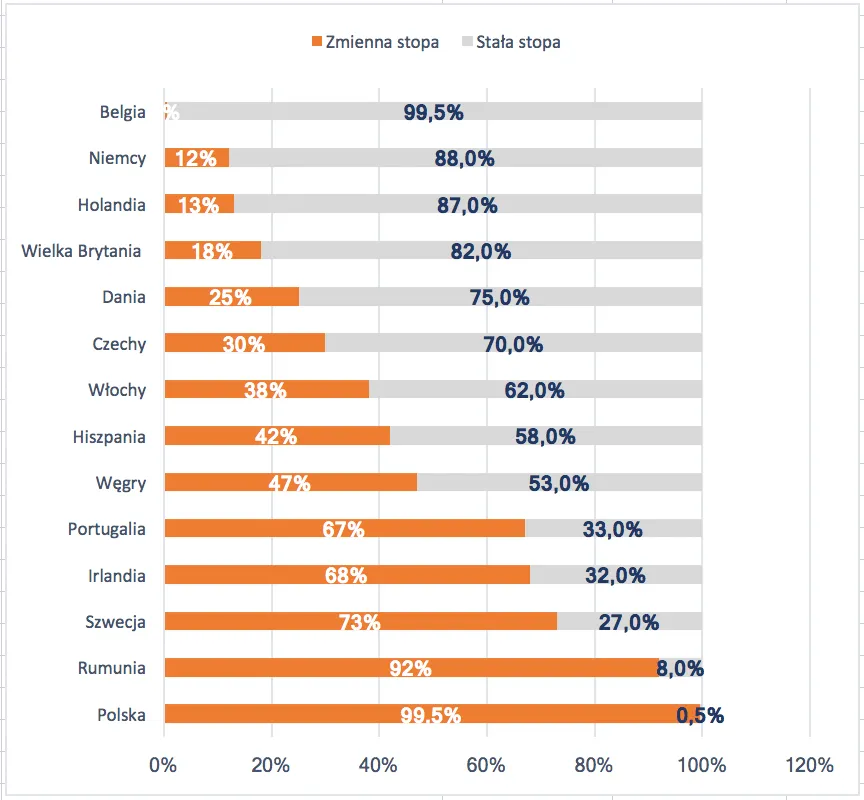

Różnice między oprocentowaniem stałym a zmiennym

Wybór między oprocentowaniem stałym a zmiennym oprocentowaniem kredytu hipotecznego jest kluczowym elementem decyzji o zaciągnięciu kredytu. Oprocentowanie stałe zapewnia stabilność i przewidywalność, co oznacza, że rata kredytu nie zmienia się przez cały okres spłaty. To idealne rozwiązanie dla osób, które wolą planować swoje wydatki bez obaw o nagłe wzrosty kosztów.

Z drugiej strony, oprocentowanie zmienne jest uzależnione od sytuacji na rynku finansowym. Może to prowadzić do niższych rat w przypadku spadku stóp procentowych, ale również do ich wzrostu, co wiąże się z większym ryzykiem. Osoby, które decydują się na zmienne oprocentowanie, powinny być świadome, że ich miesięczne wydatki mogą się zmieniać w czasie.

Czynniki wpływające na wysokość oprocentowania kredytów hipotecznych

Na wysokość oprocentowania kredytów hipotecznych wpływa wiele czynników. Jednym z najważniejszych jest sytuacja gospodarcza kraju, która może determinować stopy procentowe. Wzrost inflacji zazwyczaj prowadzi do podwyżek stóp, co z kolei wpływa na oprocentowanie kredytów. Klienci powinni także zwrócić uwagę na swoje wyniki kredytowe, które mogą wpływać na ofertę banku.

Inne czynniki to polityka monetarna oraz ogólne warunki na rynku finansowym. Banki mogą dostosowywać swoje oferty w odpowiedzi na zmieniające się warunki rynkowe, co sprawia, że warto regularnie monitorować sytuację. Zrozumienie tych czynników pomoże w podjęciu lepszych decyzji finansowych.

Jak wybrać najlepszą ofertę kredytu hipotecznego?

Wybór najlepszej oferty kredytu hipotecznego wymaga przemyślenia kilku kluczowych kwestii. Po pierwsze, warto porównać oprocentowanie kredytu hipotecznego w różnych bankach, aby znaleźć najbardziej korzystną stawkę. Należy także zwrócić uwagę na dodatkowe koszty, takie jak prowizje czy ubezpieczenia, które mogą znacząco wpłynąć na całkowity koszt kredytu.

Nie zapominaj o możliwości skorzystania z kalkulatora kredytu hipotecznego, który pomoże w oszacowaniu wysokości raty oraz całkowitego kosztu kredytu. Warto również skonsultować się z doradcą finansowym, który pomoże w wyborze oferty dostosowanej do indywidualnych potrzeb i możliwości finansowych.

Wybór między oprocentowaniem stałym a zmiennym ma kluczowe znaczenie

Decyzja o wyborze między oprocentowaniem stałym a zmiennym oprocentowaniem kredytu hipotecznego jest kluczowa dla każdego kredytobiorcy. Oprocentowanie stałe zapewnia stabilność i przewidywalność, co jest istotne dla osób, które wolą mieć kontrolę nad swoimi wydatkami. Z kolei oprocentowanie zmienne, mimo że może prowadzić do niższych rat w przypadku spadku stóp procentowych, wiąże się z większym ryzykiem i niepewnością, co może wpływać na przyszłe finanse kredytobiorcy.

Warto również zwrócić uwagę na czynniki wpływające na wysokość oprocentowania kredytów hipotecznych, takie jak sytuacja gospodarcza, wyniki kredytowe oraz ogólne warunki rynkowe. Te elementy mogą znacząco wpływać na dostępność i atrakcyjność ofert banków. Ostatecznie, dokonując wyboru, kredytobiorcy powinni dokładnie analizować swoje możliwości finansowe oraz korzystać z narzędzi, takich jak kalkulator kredytu hipotecznego, aby podjąć najbardziej świadomą decyzję.