Ujemne oprocentowanie lokat to zjawisko, które staje się coraz bardziej powszechne w polskim systemie bankowym. Oznacza ono, że banki pobierają prowizję od właścicieli depozytów za przechowywanie ich pieniędzy na kontach oszczędnościowych. W praktyce prowadzi to do straty wartości oszczędności, co budzi niepokój wśród wielu klientów instytucji finansowych.

Od 2015 roku w Polsce obserwujemy ujemne oprocentowanie, które pierwotnie dotyczyło głównie kredytów walutowych, a ostatnio także lokat terminowych w strefie euro. Warto zrozumieć, jakie są przyczyny tego zjawiska oraz jakie niesie ono konsekwencje dla naszych oszczędności. W tym artykule przyjrzymy się temu tematowi oraz podpowiemy, jak można uniknąć strat związanych z ujemnym oprocentowaniem.

Kluczowe informacje:- Ujemne oprocentowanie lokat oznacza, że banki pobierają prowizję za przechowywanie pieniędzy.

- W Polsce zjawisko to występuje od 2015 roku, głównie w kontekście kredytów walutowych.

- Minimalne odsetki z lokat nie pokrywają opłat za prowadzenie rachunku, co prowadzi do strat dla klientów.

- Ujemne oprocentowanie wpływa na wartość oszczędności, co może zniechęcać do korzystania z tradycyjnych lokat.

- Istnieją alternatywy dla lokat, które mogą pomóc w ochronie oszczędności przed stratami.

Ujemne oprocentowanie lokat – co to znaczy i jak działa?

Ujemne oprocentowanie lokat to zjawisko, które może zaskakiwać wielu właścicieli depozytów. Oznacza to, że banki pobierają prowizję za przechowywanie pieniędzy na kontach oszczędnościowych, co w praktyce prowadzi do straty wartości oszczędności. Warto zrozumieć, jak ten mechanizm funkcjonuje w systemie bankowym i jakie niesie ze sobą konsekwencje dla klientów.

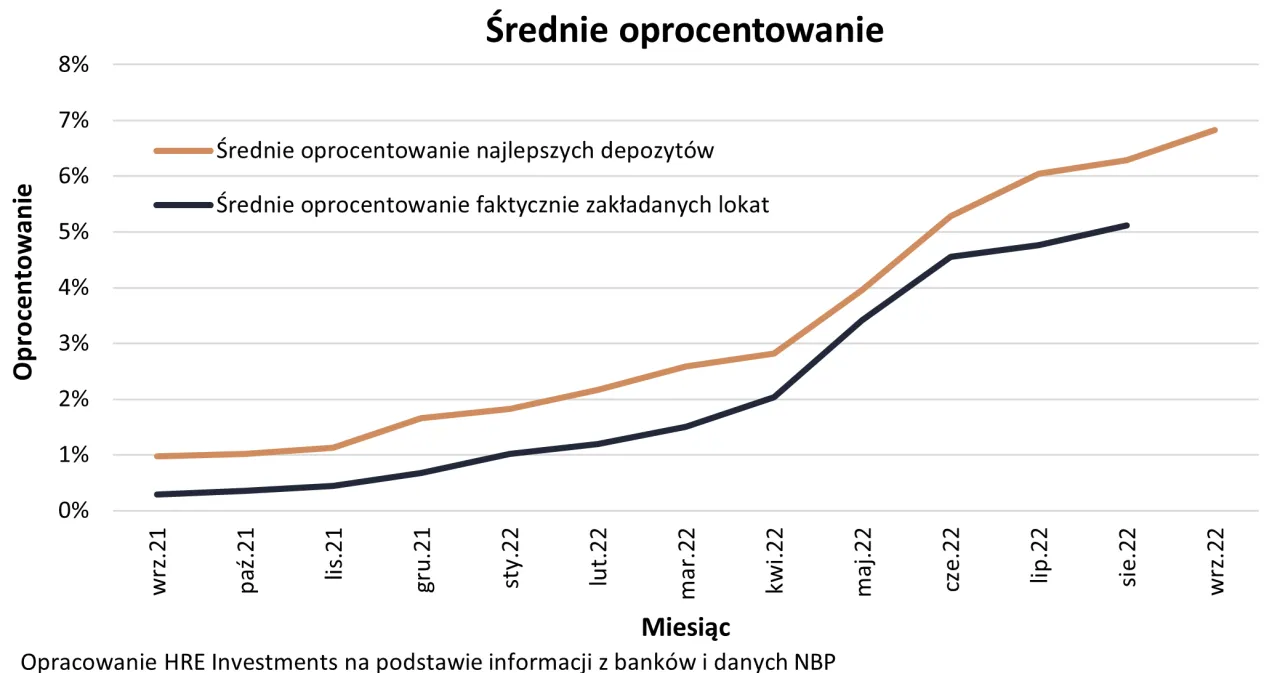

W Polsce zjawisko to stało się widoczne od 2015 roku. Wówczas ujemne oprocentowanie dotyczyło głównie kredytów walutowych, a obecnie także lokat terminowych w strefie euro. W praktyce minimalne odsetki z lokat nie są w stanie pokryć kosztów związanych z prowadzeniem rachunków, co oznacza, że klienci mogą tracić pieniądze, zamiast je pomnażać.

Jak ujemne oprocentowanie wpływa na oszczędności?

Ujemne oprocentowanie ma znaczący wpływ na wartość oszczędności. Klienci, którzy decydują się na lokaty oszczędnościowe, mogą być zaskoczeni, gdy ich oszczędności nie tylko nie rosną, ale wręcz maleją. Wartość ich depozytów spada w wyniku pobieranych przez banki opłat.Oszczędzający, którzy nie są świadomi tego mechanizmu, mogą stracić znaczną część swoich zgromadzonych funduszy. W przypadku ujemnego oprocentowania, kluczowe jest zrozumienie, że zamiast zysku, klienci ponoszą straty, co może prowadzić do frustracji i niepewności finansowej.

Dlaczego banki wprowadzają ujemne oprocentowanie?

Banki decydują się na wprowadzenie ujemnego oprocentowania lokat z kilku powodów. Przede wszystkim, jest to odpowiedź na niskie stopy procentowe w gospodarce, które nie pozwalają na generowanie zysków z tradycyjnych lokat. Ujemne oprocentowanie ma na celu zachęcenie klientów do wydawania pieniędzy lub inwestowania ich w bardziej ryzykowne aktywa, zamiast trzymania ich w banku.

Wprowadzenie negatywnego oprocentowania może również wynikać z działań banków centralnych, które w obliczu kryzysów gospodarczych często obniżają stopy procentowe, aby pobudzić wzrost. W ten sposób banki próbują zminimalizować straty i utrzymać płynność finansową. Ujemne oprocentowanie staje się więc narzędziem w walce o klientów oraz o stabilność finansową instytucji.

Praktyczne skutki ujemnego oprocentowania dla klientów

Ujemne oprocentowanie lokat ma bezpośrednie skutki dla klientów. Po pierwsze, osoby posiadające lokaty oszczędnościowe mogą zauważyć, że ich oszczędności nie tylko nie rosną, ale wręcz maleją. Banki pobierają opłaty, które przewyższają zyski z odsetek, co prowadzi do realnych strat. Klienci mogą być zaskoczeni, gdy ich saldo na koncie zacznie spadać, mimo że regularnie wpłacają pieniądze.

Po drugie, wpływ ujemnego oprocentowania na oszczędności może prowadzić do zmiany zachowań klientów. W obliczu spadającej wartości depozytów, wiele osób zaczyna szukać alternatywnych form inwestycji, które mogą przynieść lepsze zyski. Klienci mogą decydować się na inwestycje w akcje, fundusze inwestycyjne lub inne aktywa, które niosą ze sobą wyższe ryzyko, ale potencjalnie większe zyski.

| Typ oprocentowania | Skutki dla oszczędności |

| Tradycyjne oprocentowanie | Wzrost wartości oszczędności |

| Ujemne oprocentowanie | Spadek wartości oszczędności |

Jak obliczyć straty wynikające z ujemnych odsetek?

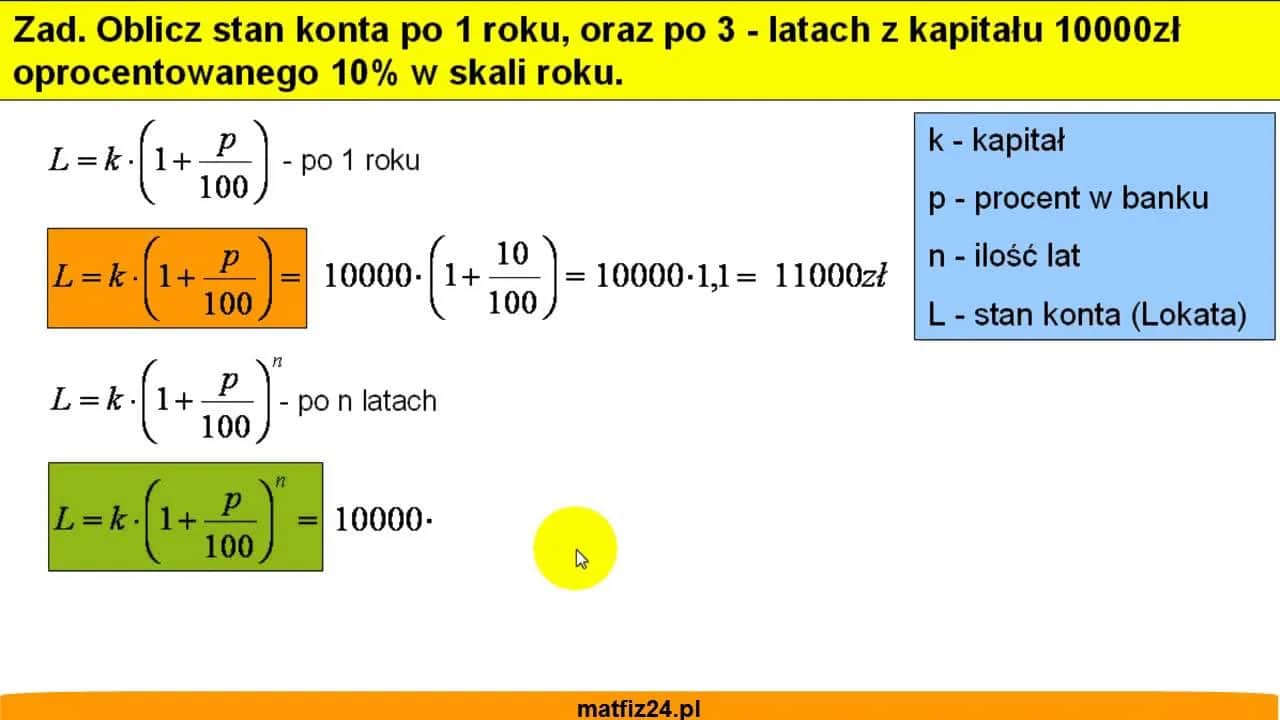

Aby obliczyć straty wynikające z ujemnego oprocentowania, można zastosować prostą formułę. Na przykład, jeśli posiadasz lokatę na kwotę 10 000 zł z oprocentowaniem -0,5%, roczna strata wynosi 50 zł. Wzór na obliczenie straty to: Strata = Kwota lokaty × Oprocentowanie. Warto również uwzględnić wszelkie dodatkowe opłaty pobierane przez banki, które mogą zwiększyć całkowitą stratę.

Przykładowo, jeśli bank pobiera dodatkowe opłaty w wysokości 20 zł rocznie, całkowita strata wyniesie 70 zł. Klienci powinni być świadomi tych kosztów i regularnie przeliczać, czy ich oszczędności są wciąż opłacalne w kontekście ujemnego oprocentowania lokat.

Czytaj więcej: Czy opłaca się przejść na stałe oprocentowanie? Sprawdź, co stracisz.

Alternatywy dla lokat w erze ujemnego oprocentowania

W obliczu ujemnego oprocentowania lokat, wiele osób zaczyna szukać alternatywnych sposobów na pomnażanie swoich oszczędności. Istnieje wiele opcji inwestycyjnych, które mogą przynieść lepsze rezultaty niż tradycyjne lokaty oszczędnościowe. Można rozważyć inwestycje w fundusze inwestycyjne, akcje, a także nieruchomości, które mogą oferować wyższe stopy zwrotu.

Inwestując w negatywne oprocentowanie, warto również rozważyć lokaty strukturyzowane lub obligacje, które mogą oferować lepsze warunki. Dobrze jest również dywersyfikować swoje inwestycje, aby zminimalizować ryzyko. W ten sposób, nawet w trudnych czasach, można skutecznie chronić swoje oszczędności przed spadkiem wartości.

Jak skutecznie chronić swoje oszczędności przed stratami?

Aby skutecznie chronić swoje oszczędności przed ujemnym oprocentowaniem, warto przyjąć kilka praktycznych strategii. Po pierwsze, regularne monitorowanie sytuacji na rynku finansowym pozwala na szybką reakcję na zmieniające się warunki. Klienci powinni być świadomi dostępnych alternatyw i nie bać się eksperymentować z różnymi formami inwestycji.

Po drugie, warto zainwestować w edukację finansową. Im więcej wiemy o rynku, tym lepsze decyzje podejmujemy. Można również skorzystać z usług doradców finansowych, którzy pomogą w doborze odpowiednich rozwiązań. Pamiętajmy, że jak uniknąć strat na lokatach to kluczowa kwestia w obecnym środowisku finansowym.

Przykłady sytuacji z ujemnym oprocentowaniem lokat

W praktyce, wiele osób doświadczyło już skutków ujemnego oprocentowania lokat. Przykładem mogą być klienci banków, którzy zauważyli, że ich oszczędności zamiast rosnąć, zaczynają maleć. Często dochodzi do sytuacji, w której klienci nie są świadomi, że ich lokaty są obciążane opłatami, które przewyższają zyski z odsetek.

Inny przykład to osoby, które zdecydowały się na długoterminowe lokaty, myśląc, że zapewnią sobie stabilny zysk. W obliczu negatywnego oprocentowania, wiele z tych osób musiało zmienić swoje plany i szukać alternatywnych form inwestycji, aby uniknąć strat. Takie sytuacje pokazują, jak ważne jest zrozumienie mechanizmów rynkowych i świadome podejmowanie decyzji finansowych.

Co zrobić, gdy bank wprowadza ujemne oprocentowanie?

Gdy bank wprowadza ujemne oprocentowanie lokat, klienci powinni rozważyć kilka kroków. Po pierwsze, warto skontaktować się z bankiem i zrozumieć, jakie będą skutki tej decyzji dla ich oszczędności. Po drugie, klienci powinni przeanalizować swoje opcje i zastanowić się nad przeniesieniem swoich oszczędności do innych instytucji finansowych, które oferują lepsze warunki.

Warto również rozważyć inwestycje w inne aktywa, takie jak fundusze inwestycyjne czy akcje, które mogą przynieść lepsze zyski. Klienci powinni być świadomi, że jak uniknąć strat na lokatach wymaga aktywnego podejścia do zarządzania swoimi finansami. Ostatecznie, kluczem do sukcesu jest edukacja i świadome podejmowanie decyzji finansowych.

Alternatywy inwestycyjne w obliczu ujemnego oprocentowania lokat

W obliczu ujemnego oprocentowania lokat, klienci banków muszą szukać alternatywnych sposobów na pomnażanie swoich oszczędności. W artykule podkreślono, że inwestycje w fundusze inwestycyjne, akcje czy nieruchomości mogą oferować wyższe stopy zwrotu niż tradycyjne lokaty oszczędnościowe. Kluczowe jest również dywersyfikowanie inwestycji, co pozwala na minimalizację ryzyka i ochronę przed stratami.

Ważnym aspektem omawianym w artykule jest również edukacja finansowa, która umożliwia podejmowanie świadomych decyzji. Klienci powinni być aktywni na rynku, monitorować zmieniające się warunki oraz korzystać z usług doradców finansowych. Przykłady sytuacji, w których klienci doświadczyli skutków ujemnego oprocentowania, pokazują, jak istotne jest zrozumienie mechanizmów rynkowych oraz świadome zarządzanie swoimi finansami.