Oprocentowanie nominalne to kluczowy termin w świecie finansów, który odnosi się do rocznej stopy procentowej, jaką należy zapłacić od pożyczonego kapitału. Jest to podstawowa wartość, którą podają banki i instytucje finansowe, jednak nie uwzględnia ona dodatkowych kosztów, takich jak prowizje czy opłaty administracyjne. Zrozumienie tego pojęcia jest istotne dla każdego, kto planuje wziąć kredyt lub zainwestować w lokaty.

Mimo że oprocentowanie nominalne jest łatwe do obliczenia i zrozumienia, warto mieć na uwadze, że nie oddaje ono pełnego obrazu kosztów związanych z kredytem. W artykule przyjrzymy się jego definicji, różnicom między oprocentowaniem nominalnym a rzeczywistym oraz praktycznym zastosowaniem w różnych produktach finansowych. Kluczowe informacje:- Oprocentowanie nominalne to roczna stopa procentowa bez dodatkowych kosztów.

- Nie uwzględnia prowizji ani opłat administracyjnych, co może wpływać na całkowity koszt kredytu.

- Jest często stosowane przez banki do przedstawiania ofert kredytowych i lokat.

- Różni się od oprocentowania rzeczywistego, które uwzględnia wszystkie koszty związane z pożyczką.

- Zrozumienie oprocentowania nominalnego jest kluczowe dla świadomego podejmowania decyzji finansowych.

Co to jest oprocentowanie nominalne i jakie ma znaczenie?

Oprocentowanie nominalne to podstawowa stopa procentowa, która określa roczny stosunek odsetek do wartości pożyczonego kapitału. Jest to wartość, która nie uwzględnia dodatkowych opłat ani prowizji, co czyni ją łatwą do zrozumienia. Dzięki niej można szybko oszacować, ile odsetek będzie trzeba zapłacić w ciągu roku.

W praktyce, oprocentowanie nominalne jest często podawane przez banki oraz instytucje finansowe. Jednakże, warto pamiętać, że nie oddaje ono pełnego obrazu kosztów związanych z kredytem. Oprocentowanie nominalne jest istotne, ponieważ wpływa na decyzje finansowe konsumentów i inwestorów, a jego zrozumienie może pomóc w podejmowaniu lepszych wyborów.

Definicja oprocentowania nominalnego i jego podstawowe cechy

Oprocentowanie nominalne to procentowa wartość, która wskazuje, ile odsetek należy zapłacić od pożyczonego kapitału w ciągu roku. Nie bierze pod uwagę dodatkowych kosztów, takich jak prowizje czy opłaty administracyjne, co czyni je prostym wskaźnikiem dla potencjalnych kredytobiorców. Jest to kluczowa informacja, którą należy uwzględnić przy porównywaniu ofert różnych instytucji finansowych.

Warto zaznaczyć, że oprocentowanie nominalne może się różnić w zależności od rodzaju produktu finansowego. Na przykład, kredyty hipoteczne mogą mieć inne oprocentowanie nominalne niż kredyty gotówkowe. Dlatego ważne jest, aby dokładnie analizować oferty i zrozumieć, jak oprocentowanie nominalne wpływa na całkowity koszt kredytu.Jak oprocentowanie nominalne wpływa na koszty kredytu?

Oprocentowanie nominalne ma bezpośredni wpływ na koszty kredytu. Im wyższe oprocentowanie, tym więcej odsetek trzeba będzie zapłacić w trakcie spłaty. To oznacza, że nawet niewielka różnica w oprocentowaniu nominalnym może prowadzić do dużych różnic w całkowitych kosztach kredytu. Dlatego kluczowe jest, aby porównywać różne oferty i wybierać te, które mają korzystniejsze warunki.

Oprócz samego oprocentowania, na koszty kredytu wpływają również inne czynniki. Warto zwrócić uwagę na takie elementy jak kwota kredytu, okres spłaty oraz dodatkowe opłaty. Te czynniki mogą znacząco zmienić całkowity koszt kredytu, dlatego warto je uwzględnić w swoich obliczeniach.

- Kwota kredytu - im wyższa, tym wyższe odsetki.

- Okres spłaty - dłuższy okres może zwiększać całkowity koszt kredytu.

- Nominalna stopa procentowa - kluczowy wskaźnik wpływający na wysokość odsetek.

Różnice między oprocentowaniem nominalnym a rzeczywistym

Oprocentowanie nominalne i oprocentowanie rzeczywiste to dwa kluczowe pojęcia w finansach, które mają istotne znaczenie dla kredytobiorców i inwestorów. Oprocentowanie nominalne określa roczną stopę procentową, która nie uwzględnia dodatkowych opłat ani prowizji. Z kolei oprocentowanie rzeczywiste bierze pod uwagę wszystkie koszty związane z kredytem, co pozwala na dokładniejsze oszacowanie całkowitych wydatków.

Różnice między tymi dwoma rodzajami oprocentowania są kluczowe dla podejmowania świadomych decyzji finansowych. Oprocentowanie rzeczywiste daje pełniejszy obraz kosztów kredytu, co jest szczególnie ważne w przypadku długoterminowych zobowiązań. Dlatego warto znać te różnice, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Dlaczego warto znać różnice między tymi oprocentowaniami?

Znajomość różnic między oprocentowaniem nominalnym a rzeczywistym jest kluczowa dla każdego, kto planuje zaciągnięcie kredytu lub inwestycję. Oprocentowanie nominalne może wydawać się atrakcyjne, ale nie pokazuje pełnych kosztów, które mogą wpłynąć na decyzje finansowe. Zrozumienie tych różnic pozwala lepiej ocenić oferty banków i instytucji finansowych.

W praktyce, oprocentowanie rzeczywiste może być znacznie wyższe od nominalnego, gdy uwzględnimy wszystkie dodatkowe opłaty. Dlatego warto dokładnie czytać umowy kredytowe i zwracać uwagę na wszystkie koszty, aby uniknąć nieporozumień. Wiedza na ten temat pozwala na świadome zarządzanie swoimi finansami.

Przykłady zastosowania oprocentowania nominalnego w praktyce

Oprocentowanie nominalne znajduje zastosowanie w różnych produktach finansowych, co ułatwia zrozumienie jego wpływu na codzienne decyzje finansowe. W kredytach hipotecznych, na przykład, oprocentowanie nominalne jest często podawane jako główny wskaźnik, na podstawie którego klienci podejmują decyzje. W lokatach bankowych również stosuje się oprocentowanie nominalne, co pozwala na oszacowanie potencjalnych zysków z inwestycji.

Przykłady zastosowania oprocentowania nominalnego w praktyce pokazują, jak ważne jest jego zrozumienie. Dzięki temu można lepiej porównywać oferty i wybierać te, które są najbardziej korzystne. Warto również pamiętać, że oprocentowanie nominalne różni się w zależności od instytucji finansowej oraz rodzaju produktu, dlatego zawsze warto przeanalizować dostępne opcje.

Oprocentowanie nominalne w kredytach hipotecznych

Oprocentowanie nominalne odgrywa kluczową rolę w kredytach hipotecznych, ponieważ to właśnie na tej podstawie ustala się wysokość miesięcznych rat. Kredyty hipoteczne często mają różne oferty oprocentowania nominalnego, które mogą się znacznie różnić w zależności od banku oraz warunków rynkowych. Na przykład, oprocentowanie nominalne może wynosić od 2% do 5% w zależności od rodzaju kredytu oraz sytuacji finansowej kredytobiorcy.

Warto zauważyć, że chociaż oprocentowanie nominalne jest istotnym wskaźnikiem, nie oddaje ono pełnego obrazu kosztów kredytu. Dodatkowe opłaty, takie jak prowizje czy ubezpieczenia, mogą znacznie zwiększyć całkowity koszt kredytu hipotecznego. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu warto dokładnie przeanalizować różne oferty i porównać, jakie oprocentowanie w kredytach jest najbardziej korzystne.| Rodzaj kredytu | Oprocentowanie nominalne (%) |

| Kredyt hipoteczny na mieszkanie | 3,5% |

| Kredyt hipoteczny na dom | 4,0% |

| Kredyt hipoteczny z ratami malejącymi | 3,8% |

| Kredyt hipoteczny z ratami stałymi | 4,2% |

Oprocentowanie nominalne w lokatach bankowych

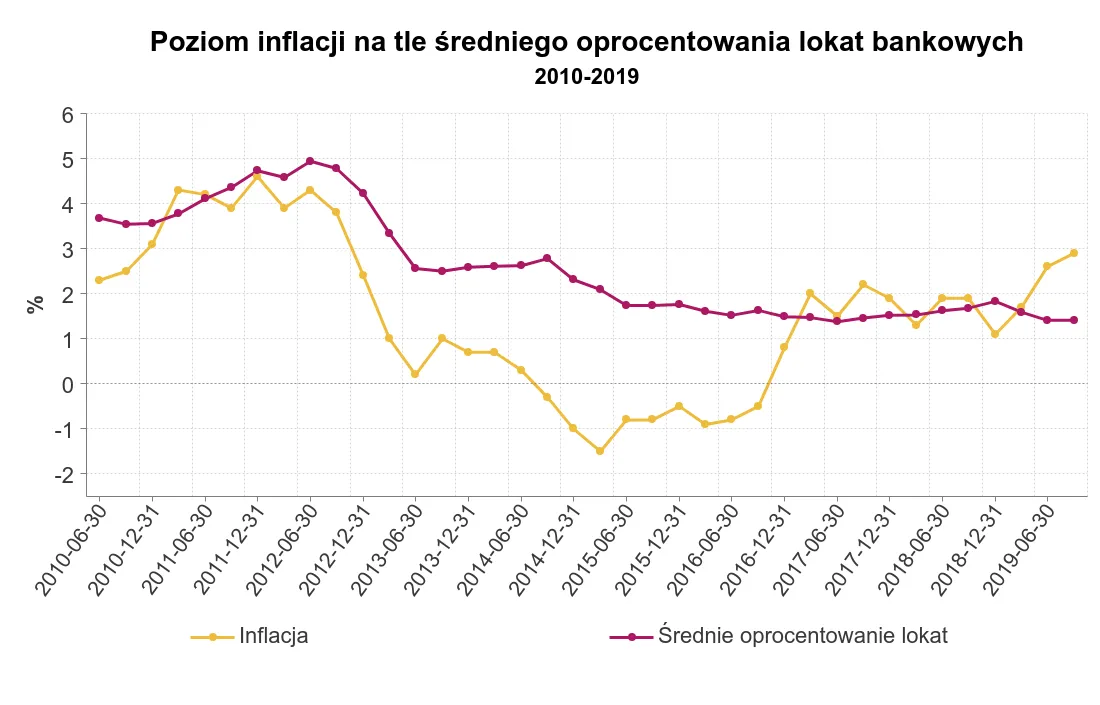

Oprocentowanie nominalne ma również istotne znaczenie w przypadku lokat bankowych. Banki oferują różne stawki oprocentowania nominalnego, które mogą wynosić od 1% do 3% w zależności od długości trwania lokaty oraz kwoty. Lokaty bankowe są popularnym sposobem na pomnażanie oszczędności, a oprocentowanie nominalne jest kluczowym czynnikiem, który wpływa na potencjalne zyski.Warto jednak pamiętać, że oprocentowanie nominalne nie odzwierciedla rzeczywistych zysków, ponieważ nie uwzględnia podatku od zysków kapitałowych. Dlatego przed założeniem lokaty warto obliczyć, jakie będą rzeczywiste zyski po opodatkowaniu. W ten sposób można lepiej ocenić, która oferta lokaty jest najbardziej korzystna.

Ograniczenia oprocentowania nominalnego i ich znaczenie

Oprocentowanie nominalne, mimo że jest łatwe do zrozumienia, ma swoje ograniczenia. Nie uwzględnia wszystkich dodatkowych kosztów związanych z kredytami czy lokatami, co może prowadzić do błędnych wniosków na temat całkowitych wydatków lub zysków. W przypadku kredytów hipotecznych, różnice między oprocentowaniem nominalnym a rzeczywistym mogą być znaczące, co czyni zrozumienie tych pojęć kluczowym dla świadomego zarządzania finansami.

Jak dodatkowe koszty wpływają na całkowity koszt kredytu?

Dodatkowe koszty, takie jak prowizje czy różnego rodzaju opłaty administracyjne, mogą znacząco wpłynąć na całkowity koszt kredytu. Warto zwrócić uwagę na to, że nawet niewielkie dodatkowe opłaty mogą w dłuższej perspektywie zwiększyć całkowity koszt zobowiązania. Na przykład, prowizja w wysokości 1% od kwoty kredytu może zwiększyć całkowite koszty o kilka tysięcy złotych.

Dlatego przed podpisaniem umowy kredytowej, ważne jest, aby dokładnie przeanalizować wszystkie koszty związane z kredytem, a także zwrócić uwagę na warunki umowy. Świadomość dodatkowych kosztów pozwala na lepsze planowanie finansowe i unikanie nieprzyjemnych niespodzianek w przyszłości.

Wybór odpowiedniego oprocentowania nominalnego kluczem do oszczędności

Wybór odpowiedniego oprocentowania nominalnego ma ogromne znaczenie dla zarządzania finansami, zarówno w przypadku kredytów hipotecznych, jak i lokat bankowych. Oprocentowanie nominalne jest istotnym wskaźnikiem, który wpływa na wysokość miesięcznych rat kredytowych oraz potencjalne zyski z oszczędności. W artykule podkreślono, że różnice w oprocentowaniu mogą sięgać nawet kilku punktów procentowych, co w dłuższej perspektywie przekłada się na znaczne różnice w całkowitych kosztach lub zyskach.

Warto jednak pamiętać, że oprocentowanie nominalne nie oddaje pełnego obrazu, ponieważ nie uwzględnia dodatkowych kosztów, takich jak prowizje czy opłaty administracyjne. Przykłady przedstawione w artykule pokazują, jak ważne jest dokładne analizowanie ofert bankowych, aby uniknąć nieprzyjemnych niespodzianek. Świadomość tych różnic i umiejętność ich oceny pozwala na świadome podejmowanie decyzji finansowych, co jest kluczowe dla efektywnego zarządzania swoimi oszczędnościami i zobowiązaniami.