- Oprocentowanie kredytu może spaść w październiku 2024 roku.

- Spadek oprocentowania wpłynie na tymczasowy spadek rat kredytowych.

- W I kwartale 2024 roku oprocentowanie może wzrosnąć w odpowiedzi na zmiany w gospodarce.

- Kredyty o stałym oprocentowaniu nie zmieniają wysokości rat niezależnie od stóp procentowych.

- Warto monitorować sytuację na rynku, aby odpowiednio reagować na zmiany oprocentowania.

Oprocentowanie kredytu: Kiedy można spodziewać się spadku?

Oprocentowanie kredytu ma kluczowe znaczenie dla każdego kredytobiorcy. W najbliższym czasie przewiduje się, że oprocentowanie kredytów może spaść, co może przynieść ulgę wielu osobom spłacającym swoje zobowiązania. Eksperci sugerują, że spadek ten może nastąpić w październiku 2024 roku, co wpłynie na spadek rat kredytowych.

Jednakże sytuacja na rynku jest dynamiczna. Już w I kwartale 2024 roku może wystąpić wzrost oprocentowania w odpowiedzi na zmiany w gospodarce, takie jak zakończenie zamrożenia cen energii oraz podwyżka stawki VAT. Dlatego ważne jest, aby być na bieżąco z prognozami stóp procentowych i ich wpływem na finanse osobiste.

Kluczowe czynniki wpływające na zmiany oprocentowania kredytów

Oprocentowanie kredytów jest kształtowane przez wiele czynników. Wśród nich najważniejsze to polityka monetarna banków centralnych, inflacja oraz sytuacja na rynku pracy. Decyzje podejmowane przez Narodowy Bank Polski mają bezpośredni wpływ na stopy procentowe, co z kolei przekłada się na wysokość rat kredytowych.

Inflacja jest kolejnym istotnym czynnikiem. Kiedy inflacja rośnie, banki mogą podnosić oprocentowanie kredytów, aby zrekompensować wzrost kosztów. Z drugiej strony, niska inflacja sprzyja obniżeniu stóp procentowych, co jest korzystne dla kredytobiorców.

Inwestycje i ogólna kondycja rynku również mają znaczenie. Jeśli gospodarka jest stabilna i rośnie, banki są bardziej skłonne do oferowania niższych stóp procentowych. W przeciwnym razie, w czasach niepewności, oprocentowanie może wzrosnąć.

- Polityka monetarna banków centralnych

- Wysokość inflacji

- Sytuacja na rynku pracy

- Ogólna kondycja gospodarki

- Decyzje dotyczące stóp procentowych

Jak spadek oprocentowania wpłynie na wysokość rat kredytowych?

Spadek oprocentowania kredytu ma bezpośredni wpływ na wysokość rat, które muszą płacić kredytobiorcy. Kiedy oprocentowanie kredytu spada, rata kredytowa również maleje, co przynosi ulgę wielu osobom spłacającym swoje zobowiązania. Warto jednak pamiętać, że zmiany te mogą być tymczasowe, a w przyszłości stawki mogą znów wzrosnąć.

W przypadku kredytów o zmiennym oprocentowaniu, każda zmiana stóp procentowych natychmiast wpływa na wysokość rat. Z kolei kredyty o stałym oprocentowaniu zapewniają stabilność, ponieważ wysokość raty pozostaje niezmienna, niezależnie od zmian na rynku. To sprawia, że kredyty hipoteczne o stałym oprocentowaniu są często wybierane przez osoby preferujące przewidywalność swoich wydatków.Porównanie rat kredytów o zmiennym i stałym oprocentowaniu

Różnice między kredytami o zmiennym a stałym oprocentowaniu są znaczące. Kredyty o zmiennym oprocentowaniu są bardziej elastyczne, ale niosą ze sobą ryzyko, ponieważ wysokość raty może się zmieniać w zależności od decyzji banków centralnych. W przypadku takich kredytów, spadek rat kredytowych może być korzystny, ale wzrost oprocentowania w przyszłości może również obciążyć budżet kredytobiorcy.

Z drugiej strony, kredyty o stałym oprocentowaniu oferują stabilność, co jest szczególnie ważne w niepewnych czasach. Kredytobiorcy mogą planować swoje wydatki, wiedząc, że ich rata nie zmieni się przez cały okres kredytowania. To sprawia, że zmiany oprocentowania mają mniejsze znaczenie dla ich budżetów.

Warto również zwrócić uwagę na to, że wybór odpowiedniego typu kredytu zależy od indywidualnych preferencji i sytuacji finansowej. Oto kilka kluczowych różnic:

- Kredyty o zmiennym oprocentowaniu mogą oferować niższe stawki początkowe.

- Kredyty o stałym oprocentowaniu zapewniają stabilność i przewidywalność.

- W przypadku wzrostu stóp procentowych, kredyty o zmiennym oprocentowaniu mogą znacząco zwiększyć miesięczne raty.

- Kredyty o stałym oprocentowaniu są lepszym wyborem dla osób planujących długoterminowe wydatki.

| Typ kredytu | Wysokość raty (przykład) |

| Oprocentowanie zmienne | 500 PLN (przy 3% oprocentowaniu) |

| Oprocentowanie stałe | 600 PLN (przy 4% oprocentowaniu) |

Czytaj więcej: Jakie oprocentowanie lokat ING? Sprawdź aktualne stawki i warunki

Prognozy dotyczące stóp procentowych: Co mówią eksperci?

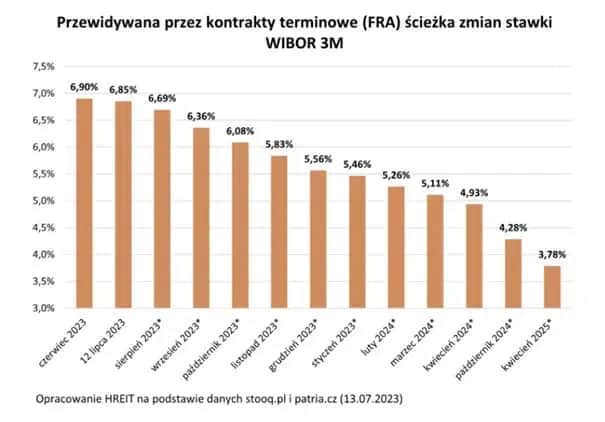

Eksperci przewidują, że w najbliższych miesiącach oprocentowanie kredytów może ulegać znacznym zmianom. Prognozy stóp procentowych wskazują, że możliwy jest spadek w październiku 2024 roku, co wpłynie na spadek rat kredytowych. Jednakże, w I kwartale 2024 roku może nastąpić wzrost, co jest związane z końcem zamrożenia cen energii oraz podwyżką stawki VAT.

Warto zauważyć, że sytuacja gospodarcza oraz decyzje podejmowane przez banki centralne mają kluczowe znaczenie dla kształtowania się stóp procentowych. Zmiany oprocentowania są często reakcją na aktualne warunki rynkowe, inflację oraz sytuację polityczną. Dlatego tak istotne jest, aby być na bieżąco z informacjami na ten temat.

Jakie wydarzenia mogą wpłynąć na przyszłe zmiany oprocentowania?

Wiele czynników może wpłynąć na przyszłe zmiany oprocentowania kredytów. Przede wszystkim, działania banków centralnych, takie jak podwyżki lub obniżki stóp procentowych, mają bezpośredni wpływ na oprocentowanie kredytu. Wzrost stóp procentowych może być reakcją na rosnącą inflację lub poprawę sytuacji gospodarczej.

Inne istotne czynniki to globalne wydarzenia, takie jak kryzysy finansowe czy zmiany w polityce handlowej. Na przykład, sytuacja na rynkach surowców może wpływać na koszty produkcji, a tym samym na inflację, co z kolei wpłynie na decyzje dotyczące stóp procentowych. Kredyty hipoteczne również mogą być dotknięte tymi zmianami, co jest ważne dla przyszłych kredytobiorców.

Wreszcie, polityka rządowa, w tym regulacje dotyczące sektora finansowego, również może mieć wpływ na oprocentowanie kredytów. Wprowadzenie nowych przepisów lub zmian w istniejących regulacjach może spowodować dostosowanie stawek przez banki.

Prognozy stóp procentowych wskazują na zmiany w oprocentowaniu kredytów

W artykule omówiono, jak prognozy stóp procentowych mogą wpływać na oprocentowanie kredytu oraz wysokość rat kredytowych. Eksperci przewidują, że spadek oprocentowania może nastąpić w październiku 2024 roku, co przyniesie ulgę kredytobiorcom. Jednakże, w I kwartale 2024 roku istnieje ryzyko wzrostu stóp procentowych w odpowiedzi na zmiany w gospodarce, takie jak koniec zamrożenia cen energii oraz podwyżka stawki VAT.

W artykule podkreślono również, że czynniki zewnętrzne, takie jak polityka monetarna banków centralnych, globalne wydarzenia oraz regulacje rządowe, mają kluczowe znaczenie dla kształtowania się stóp procentowych. Zmiany te mogą znacząco wpłynąć na kredyty hipoteczne oraz decyzje kredytobiorców, dlatego zaleca się regularne śledzenie aktualności gospodarczych, aby być świadomym ewentualnych zmian w oprocentowaniu.