- Średnie oprocentowanie kredytu hipotecznego w 2024 roku wynosi około 8%

- Stałe oprocentowanie dostępne jest w przedziale 7% do 8%

- Wysokość oprocentowania różni się w zależności od banku i oferty

- Klienci mogą wybierać kredyty na różne okresy, co wpływa na wysokość oprocentowania

- Porównanie ofert banków jest kluczowe dla uzyskania najlepszych warunków kredytowych

Jakie jest aktualne oprocentowanie kredytu i jak je znaleźć?

Wiedza o aktualnym oprocentowaniu kredytów jest kluczowa dla każdego, kto myśli o zaciągnięciu kredytu hipotecznego. W 2024 roku średnie oprocentowanie kredytu hipotecznego wynosi około 8%. Jednak warto pamiętać, że konkretne stawki mogą się różnić w zależności od banku oraz szczegółów oferty. Dlatego dobrze jest znać miejsca, gdzie można znaleźć te informacje.

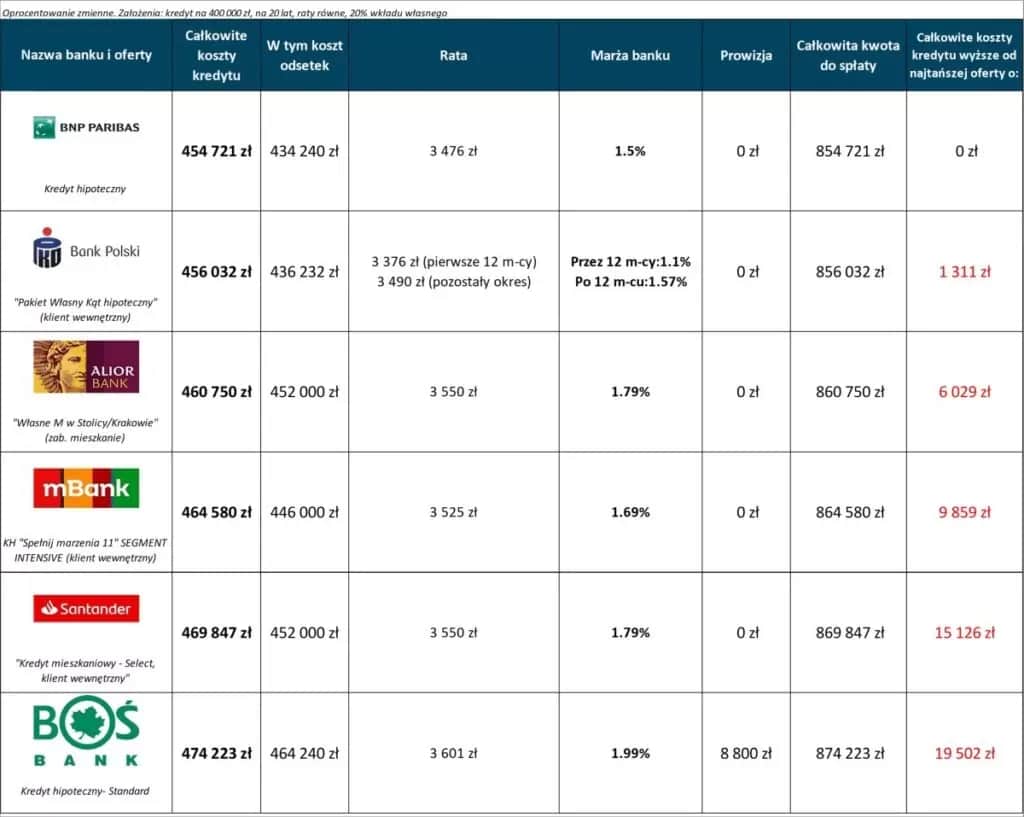

Oprocentowanie kredytu hipotecznego można znaleźć na stronach internetowych banków, w porównywarkach kredytowych oraz w raportach branżowych. To pozwala na łatwe porównanie kredytów i wybranie najlepszej oferty. Poniżej przedstawiamy tabelę, która porównuje aktualne stawki różnych banków, co pomoże w podjęciu świadomej decyzji.Porównanie oprocentowania kredytów hipotecznych w bankach

Wybierając kredyt hipoteczny, warto zwrócić uwagę na oferty różnych banków. Wiele instytucji finansowych oferuje konkurencyjne stawki, co może znacząco wpłynąć na całkowity koszt kredytu. Oto kilka banków, które obecnie mają atrakcyjne oprocentowanie:

- Bank A - oprocentowanie 7.5%

- Bank B - oprocentowanie 8%

- Bank C - oprocentowanie 7.8%

Każdy z tych banków może mieć różne oferty, które mogą obejmować dodatkowe korzyści, takie jak brak opłat za wcześniejsze spłaty czy korzystne warunki ubezpieczenia. Dlatego warto dokładnie analizować dostępne opcje.

Czynniki wpływające na wysokość oprocentowania kredytu

Na wysokość oprocentowania kredytu hipotecznego wpływa wiele czynników. Przede wszystkim, wynik kredytowy (credit score) jest jednym z najważniejszych. Im wyższy wynik, tym lepsze warunki można uzyskać. Dodatkowo, wysokość zaciąganego kredytu oraz jego okres spłaty również mają znaczenie.

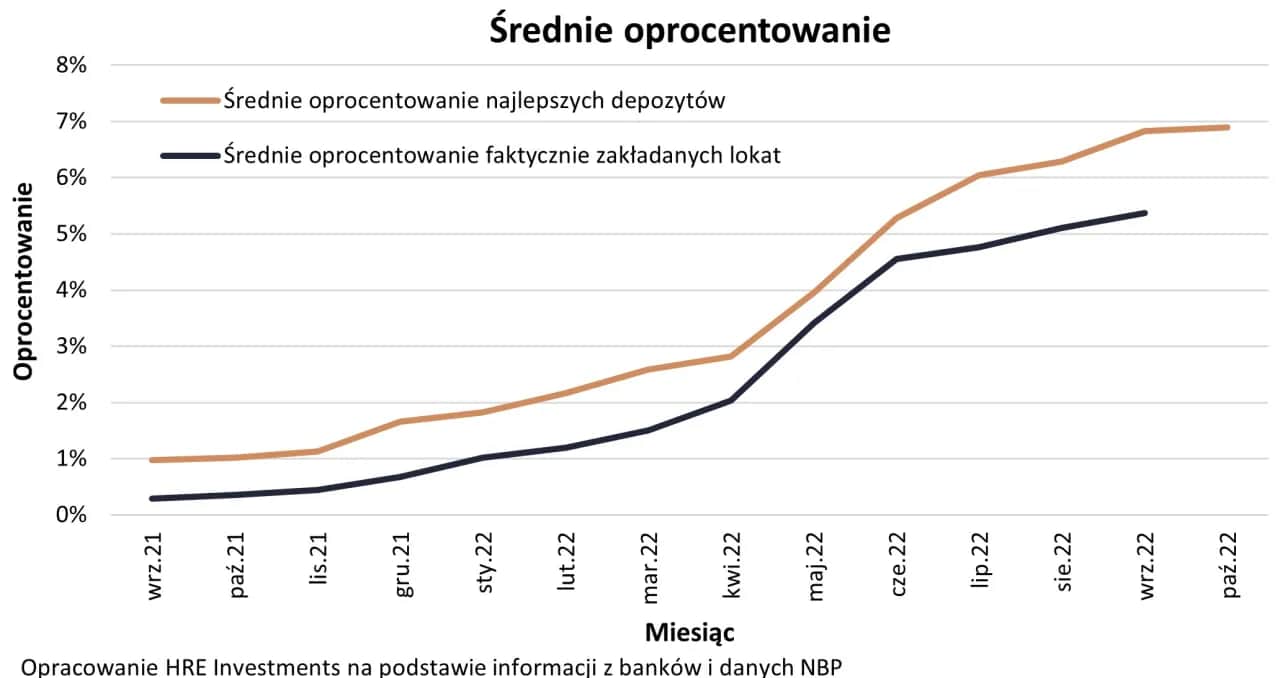

Kolejnym istotnym czynnikiem są warunki ekonomiczne. Zmiany w stopach procentowych ustalanych przez bank centralny mogą wpływać na oprocentowanie kredytów. Dlatego warto śledzić te zmiany, aby mieć pełny obraz sytuacji na rynku kredytowym.

| Czynnik | Wpływ na oprocentowanie |

| Wynik kredytowy | Wyższy wynik = niższe oprocentowanie |

| Wysokość kredytu | Wyższy kredyt = wyższe ryzyko = wyższe oprocentowanie |

| Okres spłaty | Dłuższy okres = wyższe oprocentowanie |

Rodzaje oprocentowania kredytów – co wybrać dla siebie?

Wybór odpowiedniego rodzaju oprocentowania kredytu hipotecznego jest kluczowy dla przyszłych finansów. Istnieją dwa główne typy oprocentowania: oprocentowanie stałe oraz oprocentowanie zmienne. Każdy z tych typów ma swoje zalety i wady, które warto rozważyć przed podjęciem decyzji o zaciągnięciu kredytu.

Oprocentowanie stałe zapewnia stabilność przez określony czas, co oznacza, że wysokość raty nie zmienia się. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym. To sprawia, że decyzja o wyborze odpowiedniego rodzaju oprocentowania ma duże znaczenie dla przyszłych kosztów kredytu.

Oprocentowanie stałe vs. zmienne – zalety i wady

Oprocentowanie stałe to idealne rozwiązanie dla osób, które cenią sobie przewidywalność. Dzięki stałej wysokości raty można łatwiej planować budżet domowy. Z drugiej strony, w przypadku oprocentowania zmiennego, istnieje możliwość, że w przyszłości stawki spadną, co może prowadzić do niższych rat. Jednakże, taka zmienność niesie ze sobą ryzyko wzrostu kosztów.

Warto również zauważyć, że oprocentowanie zmienne często jest niższe na początku, co może być kuszące dla wielu kredytobiorców. Jednak w dłuższej perspektywie może to prowadzić do nieprzewidzianych wydatków, jeśli stawki wzrosną. Ostateczny wybór powinien zależeć od indywidualnej sytuacji finansowej oraz tolerancji na ryzyko.

| Typ oprocentowania | Zalety | Wady |

| Stałe | Stabilność, przewidywalność | Wyższe oprocentowanie na początku |

| Zmienne | Możliwość niższych rat na początku | Ryzyko wzrostu kosztów |

Jak uniknąć wysokich kosztów kredytu? Skuteczne strategie

Unikanie wysokich kosztów kredytu to kluczowy element zarządzania finansami. Istnieje kilka strategii, które mogą pomóc w minimalizacji wydatków związanych z oprocentowaniem kredytu hipotecznego. Przede wszystkim, warto porównać oferty różnych banków, aby znaleźć najlepsze oferty kredytowe. Dzięki temu można uzyskać korzystniejsze warunki, które wpłyną na całkowity koszt kredytu.

Inną skuteczną strategią jest staranne planowanie budżetu. Im lepiej przygotujesz się do spłaty kredytu, tym łatwiej unikniesz dodatkowych opłat, takich jak kary za opóźnienia. Zrozumienie, jak obliczyć oprocentowanie oraz jakie są warunki uzyskania kredytu, pozwoli na bardziej świadome podejmowanie decyzji finansowych.Jakie dokumenty są potrzebne do uzyskania korzystnego kredytu?

Aby uzyskać korzystny kredyt, konieczne jest przygotowanie odpowiednich dokumentów. Wśród nich znajdują się: zaświadczenie o dochodach, historia kredytowa oraz dokumenty potwierdzające tożsamość. Każdy bank może mieć nieco inne wymagania, ale te podstawowe dokumenty są zazwyczaj wymagane.

Przygotowanie kompletu dokumentów może znacznie przyspieszyć proces uzyskania kredytu. Upewnij się, że wszystkie dokumenty są aktualne i poprawne, ponieważ błędy mogą prowadzić do opóźnień w zatwierdzeniu wniosku. Im lepiej przygotujesz się na ten krok, tym większe szanse na uzyskanie korzystnych warunków.

Jak negocjować warunki kredytu z bankiem?

Negocjowanie warunków kredytu z bankiem to kluczowy krok w procesie zaciągania kredytu. Warto zacząć od zebrania informacji na temat ofert konkurencyjnych banków. Posiadając takie dane, możesz lepiej argumentować swoje oczekiwania i starać się uzyskać lepsze warunki.

Nie bój się zadawać pytań i prosić o wyjaśnienia dotyczące poszczególnych punktów umowy. Często banki są otwarte na negocjacje, zwłaszcza jeśli masz dobrą historię kredytową. Pamiętaj, że oprocentowanie kredytu oraz inne warunki mogą być dostosowane do Twoich potrzeb, jeśli tylko potrafisz dobrze zaprezentować swoje argumenty.

Skuteczne strategie na uniknięcie wysokich kosztów kredytu

Unikanie wysokich kosztów kredytu hipotecznego wymaga świadomego podejścia i zastosowania kilku kluczowych strategii. Przede wszystkim, porównanie ofert różnych banków jest niezbędne, aby znaleźć najlepsze oferty kredytowe, co może znacznie wpłynąć na całkowity koszt kredytu. Dodatkowo, staranne planowanie budżetu oraz zrozumienie, jak obliczyć oprocentowanie, pozwala na lepsze zarządzanie wydatkami i uniknięcie dodatkowych opłat.

Ważnym aspektem jest również przygotowanie odpowiednich dokumentów, które mogą przyspieszyć proces uzyskania kredytu. Posiadanie kompletu wymaganych dokumentów, takich jak zaświadczenie o dochodach czy historia kredytowa, zwiększa szanse na uzyskanie korzystnych warunków. Ponadto, negocjowanie warunków kredytu z bankiem jest kluczowe, a wiedza o konkurencyjnych ofertach może pomóc w osiągnięciu lepszych rezultatów. Dzięki tym strategiom można efektywnie zminimalizować koszty związane z kredytem hipotecznym.