Wybór odpowiedniego oprocentowania kredytu jest kluczowym krokiem dla każdego, kto planuje zaciągnięcie zobowiązania finansowego. Stałe oprocentowanie to jedna z opcji, która pozwala na stabilizację rat przez dłuższy czas, co może przynieść ulgę w budżecie domowym. W Polsce, oprocentowanie kredytów waha się zazwyczaj od 1,6% do 4%, a stałe oprocentowanie utrzymuje tę stawkę na stałym poziomie przez co najmniej 5 lat.

W przeciwieństwie do tego, oprocentowanie zmienne jest uzależnione od rynkowych stóp procentowych i może się zmieniać w czasie trwania kredytu. Warto zrozumieć różnice między tymi dwoma rodzajami oprocentowania, aby podjąć świadomą decyzję, która najlepiej odpowiada naszym potrzebom finansowym.

Kluczowe informacje:- Stałe oprocentowanie utrzymuje stawkę przez co najmniej 5 lat.

- Oprocentowanie kredytów w Polsce wynosi zwykle od 1,6% do 4%.

- Oprocentowanie zmienne zależy od rynkowych stóp procentowych, takich jak WIBOR 3M lub WIBOR 6M.

- Stałe oprocentowanie może być korzystne w długoterminowym planowaniu finansowym.

- Wybór między oprocentowaniem stałym a zmiennym powinien być dostosowany do indywidualnej sytuacji finansowej kredytobiorcy.

Ile wynosi stałe oprocentowanie? Aktualne stawki kredytowe w Polsce

W Polsce stałe oprocentowanie kredytów jest niezwykle istotnym tematem dla osób planujących zaciągnięcie zobowiązań finansowych. Aktualne stawki stałego oprocentowania wahają się od 1,6% do 4%, w zależności od banku i rodzaju kredytu. Warto wiedzieć, że stałe oprocentowanie utrzymuje stawkę na niezmiennym poziomie przez co najmniej 5 lat, co daje kredytobiorcom większą stabilność finansową.

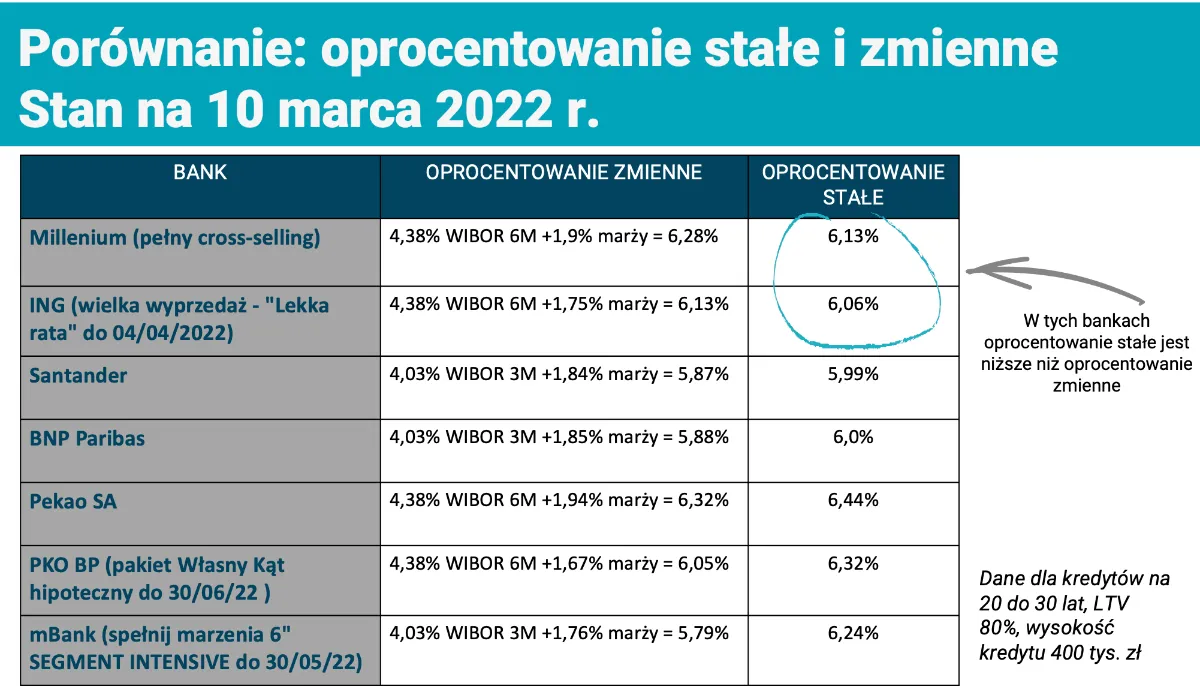

W przeciwieństwie do tego, oprocentowanie zmienne jest uzależnione od rynkowych stóp procentowych, takich jak WIBOR 3M lub WIBOR 6M. Z tego powodu, osoby wybierające oprocentowanie zmienne mogą doświadczyć wahań w wysokości rat, co może wpłynąć na ich budżet. Poniżej przedstawiamy tabelę z aktualnymi stawkami stałego oprocentowania oferowanymi przez różne banki.| Bank | Stałe oprocentowanie |

|---|---|

| Bank A | 2,5% |

| Bank B | 3,0% |

| Bank C | 1,8% |

Jak oblicza się stałe oprocentowanie kredytu? Kluczowe czynniki

Obliczanie stałego oprocentowania kredytu opiera się na kilku kluczowych czynnikach. Przede wszystkim, marża bankowa odgrywa istotną rolę, ponieważ to ona określa, ile bank zarabia na udzielanym kredycie. Ponadto, stopa bazowa, która jest ustalana na podstawie rynkowych wskaźników, również wpływa na ostateczną wysokość oprocentowania. Warto zwrócić uwagę na te elementy, aby lepiej zrozumieć, jak banki ustalają swoje oferty.- Marża bankowa – zysk banku z kredytu.

- Stopa bazowa – wskaźnik rynkowy, na podstawie którego ustalane jest oprocentowanie.

- Okres kredytowania – dłuższy okres może wpłynąć na wysokość oprocentowania.

Stałe oprocentowanie a oprocentowanie zmienne – co wybrać?

Decyzja między stałym oprocentowaniem a oprocentowaniem zmiennym jest kluczowa dla każdego kredytobiorcy. Stałe oprocentowanie zapewnia stabilność, ponieważ raty kredytu pozostają niezmienne przez określony czas, co ułatwia planowanie budżetu. Z drugiej strony, oprocentowanie zmienne może przynieść niższe koszty, ale wiąże się z ryzykiem, ponieważ stawki mogą wzrastać w zależności od rynkowych warunków, takich jak WIBOR 3M.

Warto rozważyć zalety i wady obu opcji. Stałe oprocentowanie daje pewność i spokój ducha, szczególnie w długoterminowych zobowiązaniach, takich jak kredyty hipoteczne. Oprocentowanie zmienne może być korzystne w krótkim okresie, ale jego nieprzewidywalność może być stresująca. Poniżej znajduje się tabela porównawcza, która może pomóc w podjęciu decyzji.

| Typ oprocentowania | Zalety | Wady |

|---|---|---|

| Stałe oprocentowanie | Stabilność rat, łatwe planowanie budżetu | Może być wyższe od oprocentowania zmiennego |

| Oprocentowanie zmienne | Potencjalnie niższe koszty, możliwość skorzystania z korzystnych zmian rynkowych | Ryzyko wzrostu rat, trudności w planowaniu budżetu |

Zalety stałego oprocentowania w kontekście długoterminowym

Wybór stałego oprocentowania na dłuższy okres ma wiele korzyści. Przede wszystkim, kredytobiorcy mogą cieszyć się stabilnością finansową, co jest szczególnie ważne w obliczu zmieniającej się sytuacji gospodarczej. Długoterminowe zobowiązania, takie jak kredyty hipoteczne, mogą być mniej stresujące, gdy raty są przewidywalne i niezmienne przez wiele lat.

Czytaj więcej: Co to jest oprocentowanie nominalne i dlaczego ma znaczenie?

Jakie są konsekwencje wyboru stałego oprocentowania? Przykłady

Wybór stałego oprocentowania ma swoje konsekwencje, które warto rozważyć przed podjęciem decyzji. Przykładowo, osoby decydujące się na kredyty hipoteczne z stałym oprocentowaniem mogą cieszyć się stabilnością finansową przez wiele lat. Dzięki temu, ich miesięczne raty pozostają niezmienne, co ułatwia planowanie budżetu. W przypadku wzrostu stóp procentowych, osoby z oprocentowaniem stałym nie będą musiały obawiać się wyższych rat, co może być dużym atutem w niepewnych czasach.

Jednakże, stałe oprocentowanie może być mniej korzystne w sytuacji, gdy rynkowe stopy procentowe spadają. W takim przypadku, kredytobiorcy z oprocentowaniem zmiennym mogą zyskać na niższych ratach. Przykładem może być sytuacja, w której kredytobiorca zaciąga kredyt hipoteczny na 30 lat z oprocentowaniem stałym 3%. Jeśli w ciągu kilku lat stopy procentowe spadną do 1,5%, osoba ta nie skorzysta na korzystniejszych warunkach, które mogą być dostępne dla nowych kredytobiorców.

Kiedy stałe oprocentowanie jest korzystniejsze dla kredytobiorcy?

Wybór stałego oprocentowania jest korzystny w kilku kluczowych sytuacjach. Przede wszystkim, gdy kredytobiorca planuje długoterminowe zobowiązanie i chce uniknąć ryzyka wzrostu rat. Dodatkowo, osoby, które cenią sobie stabilność finansową i przewidywalność wydatków, powinny rozważyć tę opcję. Warto również zwrócić uwagę na sytuację gospodarczą; w okresach niepewności, stałe oprocentowanie może być lepszym wyborem.

- Gdy stopy procentowe są na niskim poziomie i przewiduje się ich wzrost.

- Jeśli planujesz długoterminowe zobowiązania finansowe.

- Gdy cenisz sobie stabilność i przewidywalność w budżecie domowym.

Stałe oprocentowanie jest korzystne w niepewnych czasach finansowych

Wybór stałego oprocentowania kredytu może być kluczowy w obliczu zmieniających się warunków rynkowych. Osoby decydujące się na tę opcję cieszą się stabilnością finansową, ponieważ ich raty pozostają niezmienne przez dłuższy czas. Przykładem może być kredyt hipoteczny z oprocentowaniem stałym, który chroni kredytobiorcę przed nieprzewidywalnym wzrostem stóp procentowych, co jest istotne w obecnych, niepewnych czasach gospodarczych.

Jednakże, warto również pamiętać, że stałe oprocentowanie może nie być najlepszym wyborem w sytuacji, gdy rynkowe stopy procentowe spadają. W takich przypadkach, osoby z oprocentowaniem zmiennym mogą korzystać z niższych rat. Dlatego, decyzja o wyborze stałego oprocentowania powinna być dobrze przemyślana, z uwzględnieniem osobistych preferencji oraz prognoz dotyczących sytuacji gospodarczej. Warto analizować oferty różnych banków, aby znaleźć najbardziej korzystne warunki dla siebie.