Warto również zwrócić uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która uwzględnia nie tylko samo oprocentowanie, ale także wszystkie inne koszty związane z kredytem. Dzięki temu, kredytobiorcy mogą uzyskać pełniejszy obraz tego, ile tak naprawdę będą musieli zapłacić. W artykule przyjrzymy się, jak oblicza się oprocentowanie kredytu oraz na co zwrócić uwagę, aby uniknąć nieprzyjemnych niespodzianek.

Kluczowe informacje:- Oprocentowanie kredytu oblicza się przez dodanie stopy referencyjnej do marży banku.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem.

- Wysokość oprocentowania zależy od historii kredytowej, wysokości kredytu oraz długości okresu spłaty.

- Znajomość metod obliczania oprocentowania pozwala na lepsze zarządzanie budżetem.

- Unikanie pułapek związanych z oprocentowaniem może prowadzić do znacznych oszczędności.

Jak obliczyć oprocentowanie kredytu i zaoszczędzić na ratach

Obliczenie oprocentowania kredytu jest kluczowe dla każdego, kto planuje zaciągnięcie zobowiązania. Znajomość metod obliczania oprocentowania pozwala na lepsze zarządzanie finansami i potencjalne oszczędności. Warto zrozumieć, jak różne czynniki wpływają na wysokość miesięcznych rat oraz całkowity koszt kredytu.

W praktyce, oprocentowanie kredytu oblicza się, dodając stopę referencyjną do marży banku. Następnie, ta wartość jest uwzględniana w kwotach rat, które będziemy musieli spłacać. Zrozumienie tych zasad jest nie tylko pomocne, ale wręcz niezbędne, aby uniknąć nieprzyjemnych niespodzianek finansowych.

Zrozumienie podstawowych pojęć kredytowych dla lepszego obliczenia

Aby skutecznie obliczyć oprocentowanie kredytu, warto znać kilka kluczowych terminów. Oprocentowanie to koszt, który bank nalicza za udzielenie kredytu, a marża to dodatkowa opłata, którą bank dolicza do stopy referencyjnej. Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu, uwzględniając oprocentowanie oraz inne opłaty.Jakie czynniki wpływają na wysokość oprocentowania kredytu?

Wysokość oprocentowania kredytu zależy od wielu czynników. Historia kredytowa kredytobiorcy jest jednym z najważniejszych elementów, które banki biorą pod uwagę. Im lepsza historia, tym większe szanse na korzystniejsze oprocentowanie. Wysokość kredytu oraz długość okresu spłaty również mają znaczenie. Zazwyczaj, im dłuższy okres spłaty, tym wyższe oprocentowanie, ponieważ wiąże się to z większym ryzykiem dla banku.

Oprócz historii kredytowej, banki mogą również brać pod uwagę stopy procentowe kredytów na rynku oraz ogólną sytuację ekonomiczną. Dlatego warto być na bieżąco z informacjami finansowymi, aby lepiej zrozumieć, jak te czynniki mogą wpłynąć na nasze zobowiązania.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) - co to jest i jak ją obliczyć?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu w skali roku. Uwzględnia on nie tylko samo oprocentowanie kredytu, ale także wszystkie inne opłaty związane z jego zaciągnięciem. Dzięki RRSO kredytobiorcy mogą łatwiej porównywać oferty różnych banków i wybierać te, które są dla nich najbardziej korzystne.

Obliczenie RRSO nie jest skomplikowane, ale wymaga uwzględnienia kilku kluczowych elementów. Warto zauważyć, że RRSO może się różnić w zależności od banku, a także od rodzaju kredytu. Im więcej dodatkowych kosztów, tym wyższa RRSO, co może wpłynąć na decyzję o wyborze konkretnego produktu finansowego.

Wpływ RRSO na całkowity koszt kredytu i miesięczne raty

RRSO ma bezpośredni wpływ na koszty kredytu oraz wysokość miesięcznych rat. Wysoka RRSO oznacza, że kredyt będzie droższy w dłuższej perspektywie, co może znacząco obciążyć budżet. Dlatego tak ważne jest, aby przed podjęciem decyzji o zaciągnięciu kredytu dokładnie przeanalizować, jak Rzeczywista Roczna Stopa Oprocentowania wpływa na całkowity koszt zobowiązania oraz jakie będą nasze miesięczne wydatki.

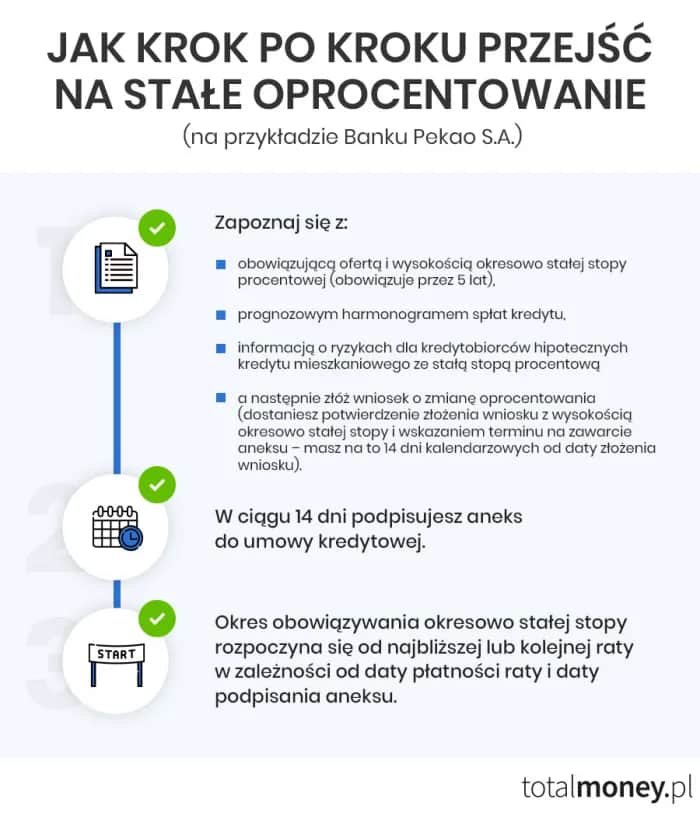

Czytaj więcej: Czy opłaca się przejść na stałe oprocentowanie? Sprawdź, co stracisz.

Jakie są różnice między stopą referencyjną a marżą banku?

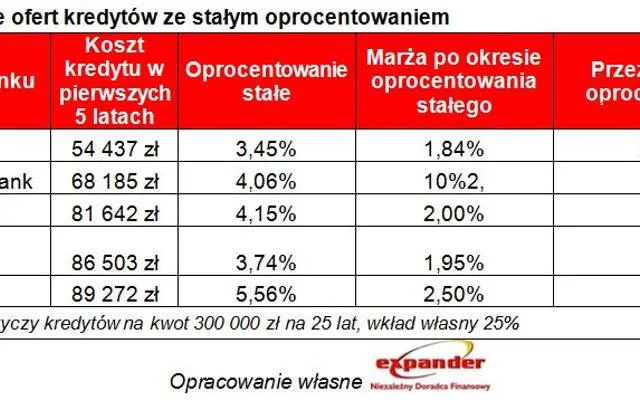

Stopa referencyjna to wskaźnik, który określa ogólny poziom stóp procentowych w gospodarce. Jest to zatem punkt wyjścia dla obliczania oprocentowania kredytów. Marża banku to dodatkowa opłata, która jest doliczana do stopy referencyjnej. Wartości te razem tworzą końcowe oprocentowanie kredytu, które będzie obowiązywało przez cały okres spłaty.Różnice między tymi dwoma pojęciami są kluczowe dla zrozumienia, jak oblicza się oprocentowanie kredytu. Stopa referencyjna jest ustalana przez instytucje finansowe, natomiast marża banku jest ustalana indywidualnie przez każdy bank w zależności od ryzyka kredytowego oraz polityki bankowej. Dlatego, porównując oferty różnych banków, warto zwrócić uwagę na obie te wartości.

| Rodzaj kredytu | Stopa referencyjna (%) | Marża banku (%) | RRSO (%) |

| Kredyt hipoteczny | 1.5 | 2.0 | 3.5 |

| Kredyt gotówkowy | 2.0 | 3.5 | 5.5 |

| Kredyt samochodowy | 1.8 | 2.5 | 4.3 |

Przykłady obliczeń oprocentowania kredytu dla różnych scenariuszy

Obliczenie oprocentowania kredytu może różnić się w zależności od różnych scenariuszy. Na przykład, jeśli zaciągamy kredyt hipoteczny na kwotę 300 000 zł na 30 lat z oprocentowaniem wynoszącym 3%, możemy obliczyć nasze miesięczne raty. W tym przypadku, korzystając z kalkulatora kredytowego, otrzymamy ratę w wysokości około 1 264 zł.

Inny scenariusz to kredyt gotówkowy na 50 000 zł na 5 lat z oprocentowaniem 8%. W takim przypadku miesięczna rata wyniesie około 1 000 zł. Warto zauważyć, że w obydwu przypadkach całkowity koszt kredytu będzie różny, co pokazuje, jak ważne jest zrozumienie, jak się liczy oprocentowanie kredytu.

Jak uniknąć pułapek związanych z oprocentowaniem kredytu?

Unikanie pułapek związanych z oprocentowaniem kredytu jest kluczowe dla zdrowia finansowego. Wiele osób nie zdaje sobie sprawy z ukrytych kosztów, które mogą znacząco zwiększyć całkowity koszt kredytu. Zawsze warto dokładnie czytać umowy i zwracać uwagę na dodatkowe opłaty, takie jak prowizje czy ubezpieczenia.

Innym ważnym aspektem jest porównywanie ofert różnych banków. Nie każda oferta jest korzystna, a różnice w marży banku i stopach procentowych kredytów mogą być znaczące. Warto również skonsultować się z doradcą kredytowym, który pomoże w wyborze najlepszego rozwiązania.

Najczęstsze błędy przy obliczaniu oprocentowania i jak ich unikać

Wiele osób popełnia błędy przy obliczaniu oprocentowania kredytu. Najczęstsze z nich to ignorowanie dodatkowych kosztów, takich jak ubezpieczenie czy prowizje. Często ludzie koncentrują się tylko na oprocentowaniu, nie zdając sobie sprawy, że całkowity koszt kredytu może być znacznie wyższy.

Aby uniknąć tych pułapek, warto zawsze dokładnie analizować wszystkie elementy umowy kredytowej. Zrozumienie, jak obliczyć RRSO i jakie czynniki wpływają na wysokość oprocentowania, pomoże w podjęciu świadomej decyzji finansowej.

Jak świadome podejmowanie decyzji wpływa na koszty kredytu

Wybór odpowiedniego oprocentowania kredytu oraz zrozumienie jego obliczeń mają kluczowe znaczenie dla uniknięcia nieprzyjemnych niespodzianek finansowych. W artykule omówiono, jak różne scenariusze, takie jak kredyt hipoteczny czy gotówkowy, wpływają na wysokość miesięcznych rat oraz całkowity koszt zobowiązania. Przykłady obliczeń pokazują, że nawet niewielkie różnice w oprocentowaniu mogą prowadzić do znacznych oszczędności lub wydatków.

Unikanie pułapek związanych z oprocentowaniem kredytu wymaga staranności oraz porównywania ofert różnych banków. Wskazówki zawarte w artykule, takie jak dokładne analizowanie umów oraz konsultacje z doradcami kredytowymi, mogą pomóc w podjęciu świadomej decyzji. Zrozumienie, jak oblicza się Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz jakie są różnice między stopą referencyjną a marżą banku, jest kluczowe dla efektywnego zarządzania finansami. Dzięki temu można zminimalizować koszty kredytu i lepiej planować przyszłe wydatki.